Гостиничный бизнес — ключевые тренды рынка для инвесторов в 2019

Добавить в избранноеИнвестиции, Мнение

Владимир Поддубко

Заместитель генерального директора, директор департамента гостиничного бизнеса «Корпорации А.Н.Д.»

Заместитель Генерального директора АО «Корпорация А.Н.Д.» делится с Invest Foresight инвестиционными трендами гостиничного рынка.

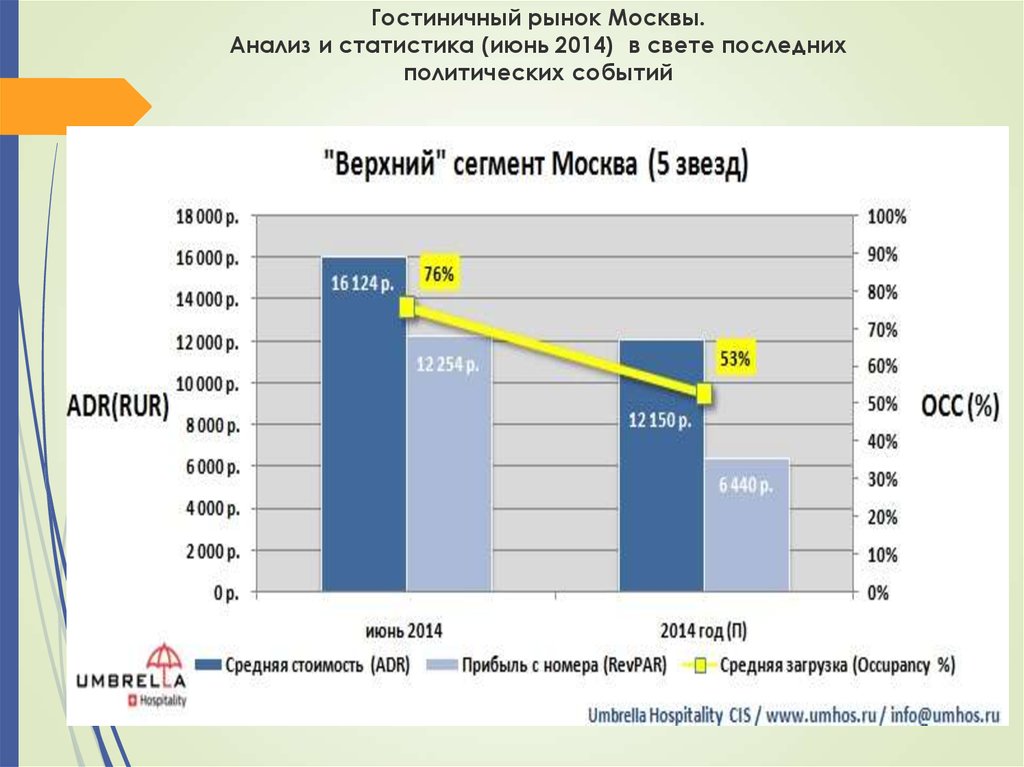

Вложения в сферу гостеприимства привлекают внимание инвесторов как в России, так и за рубежом. Согласно недавнему отчету компании JLL, занимающейся аналитикой в сфере недвижимости, в 2018 году инвестиции в гостиничный бизнес достигли $68 млрд. И мировой рынок отелей продолжает расти. В России возросший спрос на строительство гостиниц в последние годы связан с проведением мероприятий глобального масштаба. Последние три волны были посвящены ярким спортивным событиям. В 2013 году состоялась Универсиада в Казане, в 2014 году — зимние Олимпийские игры в Сочи, в 2018-м — Чемпионат мира по футболу. Под каждый из турниров создавалась соответствующая инфраструктура, в том числе — гостиничная. Больше всего отелей было построено в Краснодарском крае и Сочи — в прибрежном и горном кластерах.

Последние три волны были посвящены ярким спортивным событиям. В 2013 году состоялась Универсиада в Казане, в 2014 году — зимние Олимпийские игры в Сочи, в 2018-м — Чемпионат мира по футболу. Под каждый из турниров создавалась соответствующая инфраструктура, в том числе — гостиничная. Больше всего отелей было построено в Краснодарском крае и Сочи — в прибрежном и горном кластерах.

Сейчас инвесторы ищут новые интересные возможности для капитальных вложений. В этом материале мы попробуем выделить тренды, свойственные и российскому, и мировому рынкам.

Специализация услугКак в России, так и за рубежом сама структура работы отельного бизнеса претерпевает изменения. Последние 5-10 лет происходит активная специализация и разделение функций. Многие задачи отданы внешним провайдерам: стирка, уборка, транспортное обслуживание и охрана. Даже питание в отелях стало вотчиной профессиональных рестораторов. То же самое касается СПА-салонов и фитнес-центров. Это не только сокращает издержки обеим сторонам, но и способствует повышению уровня сервиса. Что характерно, в России процесс перевода некоторых услуг на аутсорс проходит быстрее, чем за границей.

Что характерно, в России процесс перевода некоторых услуг на аутсорс проходит быстрее, чем за границей.

Сегодня гостиницы ориентированы на конкретного потребителя, поэтому и предложения формируются исходя из запросов клиента. Внимание крупных операторов вновь обращено к форматам отелей в бюджетном и эконом-сегменте. Это так называемые альтернативные концепции, создающиеся под новые запросы клиентов. Например, у компании Marriott активно развивается такой бренд, как Moxy, Accor Hotels продвигает Mama Shelter, а Radisson расширяет бренд Radisson Red. В России отели такого типа только планируются к открытию, в первую очередь в Москве и Санкт-Петербурге.

Активно развиваются такие популярные направления как эко-туризм, агро-туризм, гастрономический туризм. В крупных городах развиваются апарт-отели, ориентированные на длительное проживание туристов. Они сочетают в себе особенности гостиничного номера и современной квартиры. Отличие состоит в том, что гости могут жить в комфортабельной квартире с предоставлением полноценных услугам отеля: воспользоваться консерж-сервисом, горничными, рестораном и фитнесом на территории комплекса. Это достаточно свежий тренд в индустрии на территории России и прекрасная возможность для девелоперов построить объекты и быстро их реализовать. А для небольших инвесторов — вложить свои средства в приобретение недвижимости и передать её управляющей компании.

Отличие состоит в том, что гости могут жить в комфортабельной квартире с предоставлением полноценных услугам отеля: воспользоваться консерж-сервисом, горничными, рестораном и фитнесом на территории комплекса. Это достаточно свежий тренд в индустрии на территории России и прекрасная возможность для девелоперов построить объекты и быстро их реализовать. А для небольших инвесторов — вложить свои средства в приобретение недвижимости и передать её управляющей компании.

По данным Grand View Research, рынок элитного туризма будет ежегодно расти на 4,5% и к 2025 году достигнет $1,1 трлн. Ключевые игроки рынка — Accor Hotels, Marriott International, InterContinental Hotels Group — приобретают и поглощают компании, которые фокусируются на отелях разного формата. Связано это с тем, что туристы сейчас предпочитают тратить деньги на уникальные впечатления и индивидуальный опыт пребывания в стране. Люди с высоким уровнем дохода готовы платить за роскошь и персонифицированный подход к их интересам. В последние годы наблюдается высокий спрос на бутик-отели. В отличие от классических гостиниц, они очень популярны среди миллениалов, отличаются уникальным стилем и концепцией услуг, часто располагаются в исторических зданиях, бывших музеях и цехах.

В последние годы наблюдается высокий спрос на бутик-отели. В отличие от классических гостиниц, они очень популярны среди миллениалов, отличаются уникальным стилем и концепцией услуг, часто располагаются в исторических зданиях, бывших музеях и цехах.

Конечно, туризм и гостиничный бизнес меняются очень динамично, поэтому инвестору важно улавливать смену трендов в отрасли и не вкладывать деньги в неактуальные проекты. Как и в любом бизнесе, ожидания инвесторов могут отличаться от фактических результатов. Срок самоокупаемости у отелей сильно различается в зависимости от типа гостиницы и его местоположения. В России этот срок составляет 10-12-15 лет. Растущий интерес инвесторов к вложению в гостиничный бизнес не случаен — как показывает практика, подобные проекты хорошо адаптируются к кризисным явлениям в экономике. В совокупности эти факты делают инвестиции в гостиничный бизнес хорошим стабильным вложением, хоть и не самым легким.

Загрузка…

Новости СМИ2

Гостиничная индустрия: ее роль в развитии экономики, основные проблемы и пути их решения (Забержинский Б.

Э.1, Карева Н.В.11 Самарский государственный технический университет, г. Самара) / Экономика, предпринимательство и право / № 1, 2016

Э.1, Карева Н.В.11 Самарский государственный технический университет, г. Самара) / Экономика, предпринимательство и право / № 1, 2016Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Цитировать:

Забержинский Б.Э., Карева Н.В. Гостиничная индустрия: ее роль в развитии экономики, основные проблемы и пути их решения // Экономика, предпринимательство и право. – 2016. – Том 6. – № 1. – С. 99-110. – doi: 10.18334/epp.6.1.35242.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=26196128

Цитирований: 15 по состоянию на 05.09.2022

Аннотация:

Основываясь на практике как отечественного, так и зарубежного опыта, можно констатировать факт, что гостиничная индустрия является быстро развивающейся, высокоприбыльной отраслью экономики государства, частью туристического бизнеса, обладающей значительным потенциалом дальнейшего развития. Именно эта причина обуславливает тот факт, что происходящее в нынешних условиях опережающее развитие сферы услуг как никогда требует рассмотрение проблемы рынка гостиничных услуг и путей их решения.

Ключевые слова: гостиничный бизнес, франчайзинг, проблемы гостиничной индустрии, пути решения, контракт на управление

Введение

Развитие гостиничной индустрии происходит с давних времен и зависит от состояния экономики, политики, науки и техники. С развитием общества все больше возрастала потребность в перемещении на большие расстояния, в проживании и питании вдали от места жительства. Рост экономического благосостояния граждан влияет, в свою очередь, на выбор и качество предоставляемых услуг.

Сфера гостиничной индустрии характеризируется жесткой конкуренцией на рынке, которая обусловленная бурным развитием гостиничных услуг. В связи с этим рассмотрение ее роли, определение основных проблем рынка гостиничных услуг и путей их решения является актуальным на современном этапе развития экономики.

Целью

написания статьи является характеристика основных проблем в сфере оказания

гостиничных услуг и путей их решения. Согласно поставленной цели в работе

рассматриваются следующие задачи:

Согласно поставленной цели в работе

рассматриваются следующие задачи:

— определение роли гостиничной индустрии в развитии экономики;

— характеристика основных проблем в сфере оказания гостиничных услуг;

-поиск путей решения выявленных проблем.

При написании данной статьи были использованы труды таких ученых, как Бодров А.В., Бондаренко Г.А., Гаврильчак И.Н., Кабушкин Н.И, Кошелева Е.А., Ляпина И.Ю., Терентьева Ю.Г., Шарафанова Е.Е., Шматько Л.П., Федоров Р.Г.

Гостиничная отрасль является одним из наиболее привлекательных секторов экономики для инвестиций в связи с небольшими начальными вложениями капитала, постоянно растущим спросом общества на гостиничные услуги, высоким уровнем рентабельности и средним сроком окупаемости проектов [1, с. 17-19].

Гостиничный

бизнес стимулирует развитие смежных отраслей народного хозяйства, в первую

очередь строительства и торговли, способствует созданию новых рабочих мест. Установлено, что для обслуживания 10 человек, проживающих в гостинице,

необходимо создать дополнительно пять рабочих мест, три из которых связаны

непосредственно с оказанием гостиничных услуг, два – косвенно.

Установлено, что для обслуживания 10 человек, проживающих в гостинице,

необходимо создать дополнительно пять рабочих мест, три из которых связаны

непосредственно с оказанием гостиничных услуг, два – косвенно.

Гостиничная индустрия активно влияет на экономику города (региона, страны в целом), в частности на сферы хозяйственной и социальной деятельности. Степень такого влияния и экономическая эффективность оцениваются с помощью математических моделей, основанных на реальных статистических данных выбранного региона. Необходимые данные специалисты получают с помощью маркетинговых групп, например, Discovery Research Group, занимающихся исследованием рынка гостиничных услуг в России. Подобные исследования позволяют определить тенденции развития гостиничного бизнеса, лимитирующие, «проблемные» вопросы, наметить пути их решения.

Как экономическое явление, рассматриваемая отрасль

имеет индустриальную форму, выступает в качестве продукта и услуг, которые не

могут накапливаться и транспортироваться, перераспределяет национальный доход в

пользу стран, специализирующихся в гостиничном бизнесе; совмещается со всеми

отраслями народного хозяйства и видами деятельности человека.

Развитие гостиничной индустрии обуславливает многообразие форм ее организации. Наиболее характерными типами управления являются аренда, управление по контракту, управление через договор франчайзинга.

Под контрактом на управление понимается письменное соглашение, которое заключается между владельцем предприятия и менеджером или компанией, специализирующейся в управлении соответствующими типами предприятий [1, с. 205].

В содержание контрактов на управление, как правило, включают 7 основных аспектов [1, c. 205]:

1) Наделение управляющей фирмы (компании) правом управления предприятием. При этом собственник лишается прав вмешиваться в процесс управления.

2) Возложение на владельца всех затрат по разным операциям, а еще всех денежных и оперативных рисков, вытекающих из его права принадлежности.

3)

Защита

или же освобождение компании от ответственности за всевозможные действия, за

исключением тех, которые осуществлены с умыслом или же в результате грубой

неосторожности.

4) Срок управления собственностью гостиничных компаний. Как правило, договор на управление заключается на 5, 10 или 20 лет.

5) Управленческое вознаграждение, величина которого ориентируется исходя из объемов валового дохода или чистой прибыли. Как правило это 2-4,5% от валового дохода или чистой прибыли. Договора некоторых компаний предусматривают в 1-ый год — 2%, во 2 — 2,5%, в 3-ий и дальнейший годы — 3,5%. Усилившаяся конкурентность меж управленческими фирмами привела к сокращению объема контрактного вознаграждения.

6) Обстоятельства возобновления договора. Основная масса существующих условий дают преимущественное право принятия управленческой фирмой. В случае если собственник располагает серьезными средствами влияния на управляющую фирму, он имеет возможность получить преимущественное право принятия решения о возобновлении договора.

7)

Обстоятельства

прекращения договора. Есть как минимум 4 варианта прекращения договора, дающие

приоритет или владельцу, или управляющей фирме (компании):

Есть как минимум 4 варианта прекращения договора, дающие

приоритет или владельцу, или управляющей фирме (компании):

— в случае если одна из сторон не выполняет условия договора в течении законодательно установленного времени с этапа извещения о обнаруженных нарушениях, сделанного иной стороной;

— в случае если одна из сторон оказывается банкротом или передает имущество кредиторам за долги;

— в случае если одна из сторон становится причиной приостановления или отзыва лицензии на право выполнения положенных на компанию обязательств;

— контракт можно прекратить по взаимному желанию.

Управляющая фирма, как

правило, не получает практически никаких прав на имущество фирмы. Впрочем, на

практике есть случаи, когда заключение договора сопровождалось частичным

участием управляющей фирмы в собственности. Эти случаи свойственны для

межнациональных гостиничных фирм.

Франчайзинг (franchise — привилегия, льгота, освобождение от налога, взноса) – это форма сотрудничества между компаниями, в которых одна компания, франчайзер, предоставляет другой компании, франчайзи, право на коммерциализацию отдельных видов продукции и услуг в обмен на определенную финансовую компенсацию [9, c. 124]. При этом следует отметить, что франчайзинговая система используется чаще управления по контракту в гостиничных сетях.

В любом договоре франчайзинга франчайзер дает франчайзи право применения собственного фирменного знака, технологии и способов работы, системы резервирования, отработанных маркетинговых процедур, системы бонусов и скидок и т.д. Одним из условий считается участие в рыночной стратегии франчайзера.

Важной составляющей

контракта франчайзинга считается согласование форм оплаты. В зарубежной

практике применяются такие формы оплаты, как вступительный взнос, отчисления

либо годовые фиксированные выплаты (роялти) и оплата за маркетинговые услуги. С

гостиниц также взимается оплата за пользование централизованной системой

бронирования номеров.

С

гостиниц также взимается оплата за пользование централизованной системой

бронирования номеров.

Взнос считается единовременной фиксированной выплатой за предоставленные права и оказанные услуги. Как правило, он включает стоимость комплекта проектных документов, комплекта руководств по управлению фирмой, повышения квалификации высшего и среднего руководящего звена, подготовку обслуживающего персонала до открытия фирмы, а также цену повторяющейся подготовки (обучения) персонала обслуживания в течение всего времени действия контракта. Выплата вступительного взноса исполняется незамедлительно при подписании договора франчайзинга или же распределяется на 2 части: 50% до обучения, 50% во время обучения.

В дополнение к вступительному

взносу франчайзи должен выплачивать роялти (отчисления), размеры коих напрямую

находятся в зависимости от объемов осуществляемых операций. Для гостиничной

индустрии они составляют в среднем 3-4%

от дохода с каждого сданного номера.

В договоре франчайзинга также предусмотрено его расторжение. Среди основных причин можно выделить следующие:

1) нельзя добиться уровня стандартов, установленных франчайзером;

2) есть отличия от установленных технологий сервиса, комплекта услуг, меню в ресторане;

3) отсутствуют платежи по соглашению.

Практика зарекомендовала, что неуплата платежей и невыполнение других денежных обещаний по соглашению были ключевыми основаниями расторжения договора франчайзинга компаниями общественного питания. Для гостиничной индустрии наиболее свойственной причиной расторжения договоров франчайзинга было несоблюдение качественных показателей.

Исторически сложилось, что

гостиничные сети способствовали франчайзингу как способу расширения, как на

национальном, так и на международном уровнях. Гостиничные сети в значительной

степени придерживаются франчайзинга в более зрелых рынках, в то время как они

имеют сильное преимущество в управлении по контракту (и право собственности) на

развивающихся рынках. Они также демонстрируют преимущество в контрактах на

управление, когда дело доходит до роскоши и высококлассных отелей. В общем

франчайзинг используется десятью крупнейшими гостиничными сетями на 68%, а

контракты на управление на 22% [8, c. 141].

Они также демонстрируют преимущество в контрактах на

управление, когда дело доходит до роскоши и высококлассных отелей. В общем

франчайзинг используется десятью крупнейшими гостиничными сетями на 68%, а

контракты на управление на 22% [8, c. 141].

Ситуация в России в последнее десятилетие характеризуется развитием гостиничной индустрии, в первую очередь в таких крупных центрах страны, как Москва, Санкт-Петербург, Екатеринбург, Новосибирск, Владивосток, Сочи и других городах с населением 1 млн и более человек [7, с. 128]. Это сопровождается логичным ростом гостиничной индустрии в указанных городах. Развитие наблюдается практически во всех регионах, однако в наибольшей степени – в Москве и Санкт-Петербурге, что связано с рентабельностью гостиниц, которая в регионах составляет 15-20%, в столице – 25-35%.

За

последние несколько десятилетий доходы гостиничного бизнеса в нашей стране

возросли до миллиардных сумм за год, сформировалась наука управления отраслью,

началась подготовка специалистов по новым, востребованным специальностям

индустрии, отечественный рынок стали осваивать международные компании, которые

поглощают конкурентов, строят новые объекты за свои средства и по современным

технологиям. Такие международные гостиничные сети, как InterContinental

Hotels Group, Hilton Hotels Corporation, Kempinski Hotels, Marriott

International, активно осваивают российский рынок гостиничных услуг в

большинстве регионов России. В свою очередь, появились российские гостиничные

сети, осваивающие рынок в странах СНГ и за рубежом (Баден-Баден, Мюнхен,

Кельн).

Такие международные гостиничные сети, как InterContinental

Hotels Group, Hilton Hotels Corporation, Kempinski Hotels, Marriott

International, активно осваивают российский рынок гостиничных услуг в

большинстве регионов России. В свою очередь, появились российские гостиничные

сети, осваивающие рынок в странах СНГ и за рубежом (Баден-Баден, Мюнхен,

Кельн).

Ежегодный рост количества гостиниц составляет 16-20% и на сегодня насчитывает более 6000 единиц (в том числе пансионатов, санаториев), 630 тысяч рабочих мест. В денежном выражении объем гостиничного рынка составляет до 4 млрд долл., причем половина рынка приходится на Москву, гостиницы которой являются самыми дорогими в мире [4].

Для инвесторов московский

рынок является наиболее перспективным, так как за полгода каждый московский

гостиничный номер приносит его владельцу 200 евро чистой прибыли, что на 50 евро

больше, чем в Лондоне. 55% туристов, посещающих столицу, прибывают с деловыми

целями (по России это количество составляет не более 18%). Вот почему в Москве

наиболее развита структура гостиничной индустрии. Зарубежные бизнесмены,

посещающие столицу, предпочитают отели 4-5-звездочные,

располагающие возможностями для организации деловых переговоров и несколькими

конференц-залами с необходимым оборудованием. Среднегодовая загрузка гостиниц на

данный период составляет 60-80% в

Москве и 40-50% в

регионах.

Вот почему в Москве

наиболее развита структура гостиничной индустрии. Зарубежные бизнесмены,

посещающие столицу, предпочитают отели 4-5-звездочные,

располагающие возможностями для организации деловых переговоров и несколькими

конференц-залами с необходимым оборудованием. Среднегодовая загрузка гостиниц на

данный период составляет 60-80% в

Москве и 40-50% в

регионах.

В российской столице

насчитывается 40 тысяч гостиничных номеров, из них 12% приходится на гостиницы

5*, 25% — 4*, 8% — 2*, 45% — 3* [5, с. 156]. Бизнес-отели

высшей категории занимают небольшую, но существенную часть рынка, имеют высокую

стоимость проживания, питания, аренды залов и оборудования и доступны, как

правило, лицам, осуществляющим оплату оказанных услуг за счет фирм, в которых

работают. В то же время ежедневно столицу посещает большое количество людей,

не имеющих возможности останавливаться в гостиницах 4-5*, поэтому остро ощущается

нехватка отелей категории 2-3*. Дефицит гостиничных номеров такой категории частично восполняется формированием

рынка частных гостиниц.

Дефицит гостиничных номеров такой категории частично восполняется формированием

рынка частных гостиниц.

Несколько иная ситуация сложилась в Санкт-Петербурге. С точки зрения развития инфраструктуры город отстает от столицы. Согласно данным Комитета по туризму и развитию курортов Санкт-Петербурга, сейчас в городе функционируют 180 гостиниц на 40 тысяч мест, в число которых входят ведомственные гостиницы, общежития гостиничного типа учебных и научных заведений. В центральных районах города расположено 95% номерного фонда (145 объектов на 17 тысяч номеров). Основу гостиничного рынка составляют отели среднего класса (49,6%), доля гостиниц первого класса — 7,6%, экономического — 23%, не имеющих категории — 19,8%. На 1000 жителей приходится всего 10 мест в гостиницах (в европейских столицах - 30-40 мест) [6, с. 97].

Серьезной

альтернативой дефициту гостиниц в Москве, Санкт-Петербурге становятся съемные

квартиры с посуточной оплатой, так называемые апартаменты, которые формируют

рынок мини-отелей. По сути, мини-отели – это выкупленные подъезды в

многоквартирных домах, которые уже сегодня составляют конкуренцию гостиницам,

кооперируясь в мини-гостиницы.

По сути, мини-отели – это выкупленные подъезды в

многоквартирных домах, которые уже сегодня составляют конкуренцию гостиницам,

кооперируясь в мини-гостиницы.

Безусловно, рынки

гостиничных услуг Москвы и Санкт-Петербурга оказывают доминирующее влияние на

состояние гостиничной отрасли страны в целом. Однако в последние годы

наблюдается тенденция сокращения доли двух столиц в общем балансе отрасли. Это

происходит за счет развития гостиничных рынков в других регионах (Сочи,

Екатеринбург), в которые на сегодня инвестируются значительные средства.

Современный гостиничный рынок российских регионов на 80% формируется

гостиницами старой постройки, поэтому нуждается в новых отелях, оборудованных в

соответствии с современными требованиями, в основном, класса 3*. Отмечается,

что рынок гостиничной индустрии развивается гораздо интенсивнее, чем жилищный

или торгово-офисный. Рост, однако, обусловлен преимущественно увеличением

количества гостиниц 4* и 5*.

Среди наиболее острых проблем гостиничной индустрии как отрасли народного хозяйства можно выделить следующие.

Нехватка квалифицированных кадров. Гостиничный бизнес является новой отраслью экономики современной России, поэтому здесь отсутствуют резервы квалифицированных работников, для подготовки и обучения которых необходимо создание сети профильных учебных заведений и существенные затраты времени. Индустрия же развивается настолько стремительно и динамично, расширяя спектр предоставляемых услуг, совершенствуя систему организации труда, что дефицит кадров наблюдается постоянно. Привлечение неквалифицированных работников к труду в отрасли, по мнению многих экспертов, приводит к убыткам бизнеса вследствие непрофессионализма: материальный ущерб, потеря доверия клиентов и др.

Нехватка

гостиниц среднего класса. Деятельность отечественных и международных сетей

сосредоточена в основном в сфере гостиниц уровня 4*, 5*, собственниками которых

являются совместные предприятия с участием частных инвесторов и местных органов

власти. Для таких гостиниц характерен высокий уровень обслуживания при высокой

стоимости оказанных услуг, доступной к оплате, а значит, и использованию,

только богатых людей (представителей крупного бизнеса, известных артистов,

политических деятелей). Что же касается гостиниц с хорошим уровнем сервиса,

доступных представителям среднего класса, в отрасли наблюдается их дефицит во

всех крупных городах страны, в том числе и в столице. Согласно маркетинговым

исследованиям, наиболее востребованными на сегодня являются гостиницы 3*,

большинство из которых не соответствуют своему уровню качества обслуживания и

подготовки персонала [3, с. 163].

Для таких гостиниц характерен высокий уровень обслуживания при высокой

стоимости оказанных услуг, доступной к оплате, а значит, и использованию,

только богатых людей (представителей крупного бизнеса, известных артистов,

политических деятелей). Что же касается гостиниц с хорошим уровнем сервиса,

доступных представителям среднего класса, в отрасли наблюдается их дефицит во

всех крупных городах страны, в том числе и в столице. Согласно маркетинговым

исследованиям, наиболее востребованными на сегодня являются гостиницы 3*,

большинство из которых не соответствуют своему уровню качества обслуживания и

подготовки персонала [3, с. 163].

Несовершенство

законодательства в области гостиничного бизнеса выражается в сложной и

длительной процедуре получения предпринимателем лицензии, сертификата на

осуществление гостиничной деятельности, актов регистрации и других юридических

документов. Это, в свою очередь, сдерживает желание инвесторов вкладывать

средства в строительство гостиниц, расширение их сети и спектра предоставляемых

услуг. Особенно остро такая проблема возникает в густонаселенных,

многомиллионных городах, в которых земля под застройку имеет очень высокую

стоимость.

Особенно остро такая проблема возникает в густонаселенных,

многомиллионных городах, в которых земля под застройку имеет очень высокую

стоимость.

Кроме того, законодательно несовершенной является система классификации гостиниц. Система, утвержденная в приказе Министерства экономического развития и торговли РФ от 21 июня 2003 г. № 197 «Об утверждении Положения о государственной системе классификации гостиниц и других средств размещения», является добровольной, поэтому многие гостиницы, получив свою категорию по устаревшей системе, по качеству гостиничных услуг не соответствуют ни одной из категорий. Таковых насчитывается более 50% от общего количества гостиниц в стране.

Отсутствие

стабильного финансирования отрасли обуславливается, в первую очередь, неустойчивой

экономической ситуацией в государстве. Кризисы 2008, 2014 гг., связанные с

общей экономической, политической ситуацией в мире и регионе, приводят к

колебаниям курсов иностранных валют, снижению спроса на гостиничные услуги,

сворачиванию деятельности отдельных компаний, финансовому банкротству

предпринимателей. Нестабильная ситуация не позволяет разрабатывать и

реализовывать программы устойчивого развития отрасли на годы вперед [2, с.

172].

Нестабильная ситуация не позволяет разрабатывать и

реализовывать программы устойчивого развития отрасли на годы вперед [2, с.

172].

Низкая эффективность реконструкции существующих гостиниц. Как отмечает большинство экспертов, реконструкция и замена устаревшего гостиничного фонда сопровождаются неудачами, так как на период выполнения таких работ у городских властей, как правило, нет альтернативного фонда, способного восполнить недостающее количество гостиничных номеров. Поэтому либо реконструкция гостиницы происходит поэтапно без прекращения ее работы, что ухудшает качество услуг, либо снос устаревших зданий откладывается, что приводит к еще большему износу фонда номеров. Снижение количества гостиничных номеров вследствие реконструкции или сноса отдельных гостиниц неизбежно приводит к повышению стоимости услуг в других функционирующих гостиницах.

Взаимодействие

гостиничного и туристического видов бизнеса. Указанные отрасли наиболее тесно

взаимодействуют между собой и по отношению друг к другу накопили немало

претензий, в основном касательно договорной дисциплины. Например, гостиницы

нередко терпят убытки вследствие того, что туроператоры, предварительно

бронирующие места для туристических групп, не всегда выкупают такие гостиничные

места. Отказ от бронирования происходит слишком поздно для того, чтобы

выставить номера повторно на продажу. Такая ситуация характерна в целом для

гостиничной индустрии, является одним из факторов риска и для ее предупреждения

в договоры вносятся специальные положения о предоплате, залоге, дополнительных

гарантиях, что позволяет снизить финансовые потери при срыве сделки. В свою

очередь, туроператоры не всегда получают своевременное подтверждение своей

заявки на бронирование номеров, так как гостиницы часто занимают выжидательную

позицию, особенно накануне государственных праздников, мероприятий, когда спрос

на гостиничные номера высокий [3, с.

Указанные отрасли наиболее тесно

взаимодействуют между собой и по отношению друг к другу накопили немало

претензий, в основном касательно договорной дисциплины. Например, гостиницы

нередко терпят убытки вследствие того, что туроператоры, предварительно

бронирующие места для туристических групп, не всегда выкупают такие гостиничные

места. Отказ от бронирования происходит слишком поздно для того, чтобы

выставить номера повторно на продажу. Такая ситуация характерна в целом для

гостиничной индустрии, является одним из факторов риска и для ее предупреждения

в договоры вносятся специальные положения о предоплате, залоге, дополнительных

гарантиях, что позволяет снизить финансовые потери при срыве сделки. В свою

очередь, туроператоры не всегда получают своевременное подтверждение своей

заявки на бронирование номеров, так как гостиницы часто занимают выжидательную

позицию, особенно накануне государственных праздников, мероприятий, когда спрос

на гостиничные номера высокий [3, с./1e239a31f47e18b.ru.s.siteapi.org/img/33ee588e19757a6c4cb83b48af9bdfa6df121d47.jpg) 272].

272].

Одним из путей решения является регулирование гостиничного бизнеса государством на основе выработанной единой концепции развития рынка гостиничных услуг в России, в которой предусматривались бы возможные проблемные ситуации и способы их решения.

Упрощение законодательных процедур регистрации, оформления гостиниц должно привлечь в отрасль капитал зарубежных инвесторов и дальнейшее расширение сети гостиничных номеров, расширение спектра предоставляемых услуг.

Развитие гостиничной индустрии должно постепенно смещаться от мегаполисов Москвы и Санкт-Петербурга к региональным крупным городам (областным и краевым центрам, городам с миллионным населением), в первую очередь, к промышленным, торговым, культурным, туристическим центрам.

Со

стороны предпринимателей в сфере гостиничного бизнеса также необходимо активное

участие в решении вопросов повышения качества услуг, квалификации работающего

персонала, прозрачности осуществляемой деятельности. Важным является

привлечение молодых специалистов к работе, повышение мотивации сотрудников [2,

с. 175].

Важным является

привлечение молодых специалистов к работе, повышение мотивации сотрудников [2,

с. 175].

Заключение

1. Гостиничная индустрия представляет собой сложную, комплексную сферу профессиональной деятельности, направленную на удовлетворение потребностей клиентов (туристов, деловых людей).

2. К основным проблемам гостиничной индустрии на современном этапе развития относятся дефицит квалифицированных кадров, нехватку гостиничного фонда среднего класса (3*), несовершенное законодательство относительно регулирования рынка гостиничных услуг.

Для решения указанных проблем необходимо взаимодействие государства и бизнеса на принципах упрощения процедуры регистрации гостиничных объектов, поддержки инвестиционных проектов, осуществления законной, прозрачной деятельности.

1. Кабушкин Н.И., Бондаренко Г.А. Менеджмент гостиниц и ресторанов. – Минск: Новое издание, 2002. – 368 с.

– 368 с.

2. Ляпина И.Ю. Организация и технология гостиничного обслуживания. – М.: «Академия», 2005. – 208 с.

3. Шматько Л.П. Туризм и гостиничное хозяйство. – М.: Март, 2005. – 346 с.

4. Анализ рынка гостиничных услуг в России в 2010-2014 гг., прогноз на 2015-2019 гг. Электронный ресурс]. – Режим доступа: http: businesstat. ru.

5. Бодров А.В. Повышение эффективности системы управления инвестициями в гостиничном и туристском комплексе Москвы // Российское предпринимательство. – 2012. – №7, вып.1(114). – С.155-159.

6. Гаврильчак И.Н., Шарафанова Е.Е., Терентьева Ю.Г. Некоторые проблемы развития гостиничного хозяйства Санкт-Петербурга // Российское предпринимательство. – 2011. – №12 (84). – С.97-100.

7. Федоров Р.Г., Кошелева Е.А. О развитии гостиничных услуг в регионах с низкой туристской привлекательностью // Российское предпринимательство. – 2013. – №6 (228). – C.127-132.

8. Non-equity modes of international production and development [Электронный ресурс].![]() – Режим доступа: http://www.unctad-docs.org/files/UNCTAD-WIR2012-Chapter-IV-en.pdf.

– Режим доступа: http://www.unctad-docs.org/files/UNCTAD-WIR2012-Chapter-IV-en.pdf.

9. Onofre CunillThe Growth Strategies of Hotel Chains: Best Business Practices by Leading Companies [Электронный ресурс] / Onofre Martorell Cunill. – Режим доступа: https://books.google.com.ua/books?id=0zPWtOIfi9IC&printsec=frontcover&dq=inauthor:»Onofre+Martorell+Cunill»&hl=ru&sa=X&ved=0CBsQ6AEwAGoVChMIx9exxIHyyAIVw7xyCh4h5gtX#v=onepage&q&f=false.

Революционные тенденции в сфере гостеприимства, которые следует учитывать в 2022 году

Тенденции в сфере гостиничных технологий заставляют отельеров искать передовые цифровые решения для более удобного управления комплексными операциями. Ожидается, что мировая индустрия гостеприимства вырастет с 3486,77 млрд долларов в 2021 году до 4132,5 млрд долларов в 2022 году; это означает среднегодовой темп роста 18,5%.

Чтобы преодолеть этот порог, компаниям потребуется программное обеспечение, которое будет охватывать:

-

Операции на стойке регистрации

-

Управление бронированием

-

Наличие помещений (конф-залы, банкетные площадки, бани и т.

п.)

п.)

-

Управление каналами продаж

-

Уборка

-

Процесс оплаты

-

Внутренняя коммуникация

-

Детальная информация по гостям

-

Управление персоналом

-

Встроенная бухгалтерия

-

Организация мероприятий и кейтеринга

-

И так далее

п.)

п.)

В целом такой быстрый рост в этой области возможен из-за повышения паритета покупательной способности (ППС), путешествий, изменения тенденций в сфере гостеприимства и расширения развивающихся рынков. Развитые страны с их быстрым экономическим ростом продвигают сферу туризма вперед. Например, Азиатско-Тихоокеанский регион — самая большая территория в международной индустрии гостеприимства, на которую в 2022 году будет приходиться 45% рынка. Низкое удержание гостей — один из основных недостатков, который отрасль должна преодолеть. Препятствие расширению сферы гостеприимства возможно из-за необходимости более высокого уровня безопасности, растущего спроса на здоровое питание и государственных постановлений.

Низкое удержание гостей — один из основных недостатков, который отрасль должна преодолеть. Препятствие расширению сферы гостеприимства возможно из-за необходимости более высокого уровня безопасности, растущего спроса на здоровое питание и государственных постановлений.

В условиях пост-COVID спрос на мировой туризм начинает расти из-за относительно низкого уровня безработицы (удаленная работа спасла многих людей от потери работы). Ведущие авиакомпании добавляют больше направлений полетов в разные регионы.[MOU1] Вот почему гостиничные бренды должны быстро восстановиться после периода, когда большинство международных рейсов было отменено из-за распространения вируса.

Это не значит, что все угрозы позади. Аэропорты по-прежнему настаивают на необходимости соблюдения правил социального дистанцирования, таких как ношение масок и проверка температуры; пассажиру откажут в регистрации на рейс если на руках у него не будет отрицательного результата теста на COVID.

Одна из идей — подтвердить право на поездку в цифровом виде с помощью блокчейна и аналогичных технологий. Многие разработки отелей включают эту технологию. К другим многообещающим нововведениям относятся , например, тестеры , которые могут идентифицировать частицы коронавируса в каплях воздуха, независимо от того, есть ли у путешественника какие-либо симптомы или нет. [MOU2] В конце концов, защита гостей и персонала — основная задача большинства представителей отрасли.

Никто не знает наверняка, когда эта пандемия полностью закончится, поэтому указанные ниже тенденции в сфере гостеприимства сохранятся в ближайшие годы. Вы можете узнать о них больше прямо сейчас.

Революционные тенденции в сфере гостеприимства, которые следует учитывать в 2022 году

Туристы как никогда озабочены своим здоровьем. Это главный фактор, определяющий современные тенденции в сфере гостеприимства. Впрочем, удобство не отодвинулось на второе место. Каждый мечтает о комфортном отдыхе с быстрым обслуживанием. Один из эффективных способов убедить их выбрать ваше место — разработать крутое, гибкое мобильное приложение для отелей, которое соответствовало бы всем тенденциям в сфере гостиничных технологий, или использовать другие технологические достижения. Их много: от основанных на искусственном интеллекте (AI) до связанных с виртуальной / дополненной реальностью (VR / AR). Это имеет смысл, поскольку сегодня более трети пользователей используют мобильный телефон для бронирования номеров.

Каждый мечтает о комфортном отдыхе с быстрым обслуживанием. Один из эффективных способов убедить их выбрать ваше место — разработать крутое, гибкое мобильное приложение для отелей, которое соответствовало бы всем тенденциям в сфере гостиничных технологий, или использовать другие технологические достижения. Их много: от основанных на искусственном интеллекте (AI) до связанных с виртуальной / дополненной реальностью (VR / AR). Это имеет смысл, поскольку сегодня более трети пользователей используют мобильный телефон для бронирования номеров.

Более того, вы можете комбинировать гостиничные технологии, которые гарантируют как безопасное, так и удобное пребывание. Мы знаем, что для оптимизации вашего гостиничного бизнеса может потребоваться время, поэтому позвольте нам свести к минимуму ваши усилия, поделившись этим списком новых тенденций в индустрии гостеприимства.

1. Умные комнаты

Вы можете заставить свой номер подчиниться вам, чтобы свести к минимуму множество рутинных задач. Вот несколько примеров инструментов и оборудования для умных комнат:

Вот несколько примеров инструментов и оборудования для умных комнат:

-

Беспроводная зарядка устройств

-

Голосовой поиск

-

Умное цифровое управление

-

Голосовое управление

-

Распознавание лиц

-

Планшетный мониторинг

-

Умные зеркала

-

Консьерж видео чат

Каждая из перечисленных выше технологий облегчит жизнь пользователю. Это даже не полный список возможностей. Вашим гостям такая услуга обязательно понравится. Вы почувствуете себя Тони Старком в своих номерах.

Для большего комфорта менеджеры отелей должны предоставить постояльцам номеров возможность в любой момент заказать фаст-фуд. Не все отели предлагают питание круглосуточно, без выходных, так что это может быть хорошей идеей. Нативное мобильное приложение для отелей может предлагать функцию доставки по запросу для большего удобства.

Не все отели предлагают питание круглосуточно, без выходных, так что это может быть хорошей идеей. Нативное мобильное приложение для отелей может предлагать функцию доставки по запросу для большего удобства.

2. Оптимизация технологии бронирования.

Забронировать номер сегодня проще, чем когда-либо. Обычно достаточно заполнить форму на сайте. Различные приложения для бронирования квартир и отелей облегчают процесс бронирования, например, Airbnb, Booking.Com и Priceline. Первый в настоящее время предлагает своим клиентам более 4 миллионов мест по всему миру — достаточно выбрать предпочтительное место . Airbnb сообщил, что валовая стоимость бронирования выросла в годовом исчислении впервые с февраля 2020 года.

3. Автоматизация регистрации

Подобно огромным супермаркетам, которые внедряют самообслуживание и автоматизацию роботов, гостиничный бизнес не отстает. Эта тенденция, по сути, является «детищем» COVID-19, поскольку изначально она была вызвана необходимостью следовать правилам социального дистанцирования. Вскоре это станет новой нормой.

Вскоре это станет новой нормой.

Функция автоматической регистрации помогает гостям избежать физического контакта с персоналом. Мегафон ID — это пример решение для бесконтактной регистрации. Отличная идея — подключить эту опцию к официальному сайту или приложению отеля, вы получаете технологию идентификации гостя с помощь пуш-уведомления от оператора, данное решение позволяет подтянуть автоматически паспортные данные в АСУ (PMS), потрье остается сверить паспортные данные и поселить гостя (экономия времени на заселение одного гостя до 30 сек.).

4. Мобильные приложения или специализированный софт

Свежие маркетинговые тенденции в отелях показывают, что оптимизировать рабочий процесс можно, разработав решение на основе технологии SaaS. Отдельная программная система позволяет реализовать различные функции для облегчения и ускорения всех рабочих процессов. В основном представителям индустрии гостеприимства требуются инструменты с такими функциями, как автоматическая регистрация, бронирование, отслеживание расписания, отчетность и многое другое.

Приложение для работы с горничными и технической службой, как HKeeper. Являются обязательными для многих отелей. Данное приложение позволяет оценивать эффективность бизнеса и показывает на слабые / сильные стороны. Гостиничные предприятия нуждаются в быстрых мобильных решениях, чтобы оптимизировать работу служб и сократить издержки.

5. Автоматизация отеля

Применение функции автоматической регистрации позволяет сэкономить время как для клиентов, так и для менеджеров. Разрешение системам справляться с такими задачами, как ответы на вопросы посетителей и отправка отчетов, дает возможность высвободить время.

Автоматическая система управления гостиничным бизнесам подобная решениям нашей компании (Logus HMS), может значительно улучшить качество обслуживания гостей. Это означает повышенное удовлетворение и положительное впечатление. Данное решение позволяет собирать и оценивать данные о предпочтениях клиентов.

Отели активно оптимизируют работу с клиентами и бэк-офисами, поэтому компании-разработчики должны включать такие функции в свои релизы. AR, задачи, выполняемые роботами, AI, инструменты IoT и автоматизация номеров, чат-боты и многие другие инновации — все это будущее индустрии гостеприимства. С помощью открытого API Вы сможете произвести интеграцию с нашей системой Logus HMS и быть на шаг впереди.

6. Блокчейн-решения

Это совершенно новая технология в индустрии гостеприимства. Криптовалюта, вероятно, изменит будущее системы электронных кошельков, поскольку все большее количество миллениалов активно инвестируют огромные суммы в цифровые активы и технологические достижения на основе блокчейнов. Добавление возможности оплаты криптовалютой, за исключением фиатных денег, — новая тенденция среди многих успешных предприятий индустрии гостеприимства. Гости могут использовать различные крипто-токены для оплаты различных услуг и товаров. Luxury Hotel Group уже участвует в этой игре.

Luxury Hotel Group уже участвует в этой игре.

Отличная идея — добавить криптовалюту в качестве доступного способа оплаты в официальное приложение или на веб-сайт. Вы можете проверить список компаний, которые принимают криптовалюту в качестве оплаты. Таким образом, отельеры могут позиционировать свой бизнес как современный и дальновидный и привлекать больше посетителей.

7. Кибербезопасность

Вся система гостиничных технологий сегодня сильно зависит от информации. Если личные данные подвергаются атаке, будучи плохо защищенными, хакеры могут украсть все: от информации менеджеров до платежных реквизитов гостей. Будет катастрофой, если полный рабочий процесс выйдет из строя из-за неэффективных мер безопасности! Таким образом, исследование IntSights показало, что за последние три года на рынке гостеприимства произошло 13 серьезных утечек данных. Среди них доля упоминаний Hilton составила 31%, Marriot — 28%, а IHG — 19%, как признает тот же источник.

Современные гостиничные приложения, которые занимаются хранением данных, должны включать системы, которые защищали бы эту информацию от любых киберугроз, таких как фишинговые атаки. Включение защиты от человеческой ошибки также имеет решающее значение. Инструменты гостеприимства теперь должны гарантировать безопасное хранение информации о клиентах и платежных реквизитах, обеспечивать их резервное копирование и возможность восстановления, и в то же время они не будут уязвимыми. Замена существующих систем не является обязательной — модернизация может быть решением, как и в случае с устаревшими системами.

8. Интеллектуальная система прогнозирования.

В руках тех, кто умеет делать прогнозы, огромная сила. Прогнозировать что-либо можно с помощью глубокого анализа. Анализируя статистику, можно угадать, что гостям понравится или не понравится в ближайшем будущем, а также устранить существующие критические узкие места в бизнесе. Умные системы оценивают вкусы каждого посетителя.

Умные системы оценивают вкусы каждого посетителя.

Оценивая их привычки, руководство решает, следует ли отправлять регулярные уведомления об обеде или напоминать им о «горячих предложениях» и скидках. Анализируя собранные данные, отельеры могут решить, не беспокоит ли установка будильника их гостей, и, наоборот, они будут счастливы получать регулярные напоминания, чтобы не пропустить ни одной важной задачи. Некоторые менеджеры собирают данные, относящиеся к продолжительности работы системы отопления, вентиляции и кондиционирования воздуха для каждого помещения, чтобы указать, насколько быстро комната может быть нагрета / охлаждена до температуры, предпочтительной для посетителя.

Изучите их предпочтения — помогите своим гостям избавиться от головной боли, заставьте их сосредоточиться на отдыхе. Такой подход помогает как привлечь новых гостей, так и удержать старых. Более того, это позволяет переосмыслить существующие процессы работы ресепшн и бэк-офиса. Такие решения на основе данных, как анализ данных и бизнес-аналитика (BI), создают важные будущие тенденции в индустрии гостеприимства.

Такие решения на основе данных, как анализ данных и бизнес-аналитика (BI), создают важные будущие тенденции в индустрии гостеприимства.

9. Технология интеллектуального распознавания

Мы плавно переходим к другим мировым трендам в сфере туризма и гостеприимства. Технология интеллектуального распознавания означает более эффективную работу с персоналом и гостями. Ожидается, что размер мирового рынка распознавания лиц будет расти со среднегодовым темпом роста 15,4% с 2021 по 2028 год. Некоторое время сотрудники использовали различные методы идентификации, такие как входные карты и обходные ключи. Технология интеллектуального распознавания позволяет пропустить эти утомительные процедуры. Больше не нужно брать с собой крошечные предметы, которые можно легко потерять. И персонал, и посетители выигрывают от того, что просто смотрят в камеру — и вуаля! Они в игре! Это самый простой способ попасть в номер.

Некоторые передовые гостиничные бренды на шаг впереди, поскольку используют технологии, позволяющие управлять процессами с помощью распознавания лиц или голоса. Некоторые примеры включают SberDevices, Яндекс Алиса, Apple Siri и Microsoft Cortana, которые делают все возможное, чтобы определять желания клиентов. Их модель основана на разговорной речи.

Некоторые примеры включают SberDevices, Яндекс Алиса, Apple Siri и Microsoft Cortana, которые делают все возможное, чтобы определять желания клиентов. Их модель основана на разговорной речи.

10. Поистине индивидуальное обслуживание гостей.

Каждый посетитель любит чувствовать себя особенным, когда его обслуживают. Отчет, подготовленный Epsilon, доказывает, что 87% туристов предпочитают сотрудничать с брендами, предлагающими индивидуальный подход. Электронные письма перед приездом, которые приветствуют каждого гостя индивидуально, — хорошее начало. Миллениалы, например, любят занятия, которые соответствуют их предпочтениям. Они готовы поделиться своими страницами в социальных сетях, чтобы все заранее знали их вкусы. Таким образом, отели могут добавить больше гостиничных услуг, чтобы угодить каждому гостю. Это отличный способ привлечь посетителей с разными предпочтениями.

Обеспечение подлинного опыта в постпандемической среде — это то, чего ожидают туристы любого возраста. С этим фактором связаны многие направления в маркетинге гостеприимства. Идеальный подход — это сочетание традиционных гостиничных услуг с новыми технологиями. В любом случае для любого приложения необходимо обеспечить личное соединение с их хостом.

С этим фактором связаны многие направления в маркетинге гостеприимства. Идеальный подход — это сочетание традиционных гостиничных услуг с новыми технологиями. В любом случае для любого приложения необходимо обеспечить личное соединение с их хостом.

11. Туры в виртуальную реальность.

Последние тенденции в индустрии гостеприимства включают виджеты, чат-боты и виртуальные туры. Согласно отчету eMarketer, виртуальная реальность — одна из самых сильных современных тенденций в индустрии гостеприимства, которую используют 58,9 миллиона пользователей. Это помогает улучшить впечатления от путешествий и ускорить процессы бронирования.

Нет необходимости посещать целевое место, чтобы узнать о нем больше. Приобретайте качественные гарнитуры виртуальной реальности — в их производство много вкладывают такие гиганты, как Samsung, Facebook и Google. Если у вас есть сомнения, не выходите из дома. Применение технологий виртуальной реальности для исследования любого номера или курорта в целом — обычная тенденция. VR позволяет не только полноценно воссоздать номерной фонд, но и осмотреть достопримечательности по соседству.

VR позволяет не только полноценно воссоздать номерной фонд, но и осмотреть достопримечательности по соседству.

Большинство популярных, модернизированных традиционных отелей (например, Shangri-La и NH Hotels) уже извлекают выгоду из использования технологии VR. Этот тип технологии может перечислить все преимущества любого курорта, чтобы человек выбрал его среди всех других вариантов. Технология VR как один из современных стандартов отелей также дает возможность забронировать номер сразу после ее осмотра.

Мы добавим несколько слов о виджетах и чат-ботах как о двух связанных технологических тенденциях в индустрии гостеприимства. Заставьте своих гостей забыть о том, чтобы ждать, пока сотрудники решат какие-то срочные вопросы. Иногда гостям могут понадобиться ответы посреди ночи. Ресепшн не всегда работает круглосуточно. Таким образом, внедрение технологии чат-бота имеет смысл. Это эффективный выход, поскольку эти крошечные умные инструменты анализируют предпочтения посетителей и дают быстрые ответы на срочные вопросы. Они служат в качестве часто задаваемых вопросов. Как только гость отправляет запрос на конкретное требование, чат-бот обрабатывает его и ускоряет весь процесс получения ответа.

Они служат в качестве часто задаваемых вопросов. Как только гость отправляет запрос на конкретное требование, чат-бот обрабатывает его и ускоряет весь процесс получения ответа.

Как видите, отельеры должны предлагать различные инструменты, необходимые для комфорта своих гостей. Искусственный интеллект, дополненная реальность, виртуальная реальность, чат-боты, виджеты, распознавание голоса, умные комнаты — вот некоторые тенденции в сфере гостиничного маркетинга, за которыми будущее. Оптимизация существующих решений или разработка новых — оба этих подхода требуют большого количества навыков.

Измените будущее гостеприимства вместе с нами!

В индустрии гостеприимства сегодня выживают только игроки, внедряющие инновационные технологические решения. Малым объектам размещения не хватает модернизированного подхода, и они теряют своих клиентов одного за другим. Все больше клиентов гостиничного бизнеса предпочитают онлайн-заказ / бронирование традиционным методам. Вот почему так важно следить за тенденциями в гостиничном бизнесе.

Вот почему так важно следить за тенденциями в гостиничном бизнесе.

Свяжитесь с нашим отделом продаж, и мы расскажем о самых мощных функциях нашего программного обеспечения для вашего объекта размещения!

Вам так же понравится

15.07.2021

9 стратегий управления доходами для развития вашего гостиничного бизнеса

Для владельцев отелей, стремящихся развивать свой бизнес, первостепенное значение имеет надеж…

Читать далее

26.05.2021

7 признаков того, что отелю пора менять АСУ

В данной статье разберем семь признаков того, что отелю пора менять АСУ, и почему стоит выбрать качественное программное обеспеч…

Читать далее

27.01.2020

5 причин, почему отель должен использовать качественное ПО

Качественное программное обеспечения — способность программного продукта при заданных условиях . ..

..

Читать далее

Как отечественной сети отелей выйти на международный рынок.

- Информация о материале

- #Интервью

- #Гостиничный бизнес

- Просмотров: 1861

AZIMUT Hotels — первая российская сеть отелей, представленная на международном рынке.

Почему не каждый российский бренд отелей способен выйти на международный рынок и закрепиться на нем?

Максим Бродовский / AZIMUT Hotels: По сравнению с Россией конкуренция на европейских рынках гостеприимства намного выше. Например, если взять Германию, в Берлине концентрация гостиничных операторов выше, чем в Москве, примерно в 4-5 раз. При этом понятно, что большинство российских брендов неизвестны или малоизвестны за рубежом, поэтому быстро завоевать доверие потребителя очень непросто.

При этом понятно, что большинство российских брендов неизвестны или малоизвестны за рубежом, поэтому быстро завоевать доверие потребителя очень непросто.

Одной из ключевых сложностей является отсутствие экспертизы и знаний специфики иностранного рынка, куда сеть планирует зайти, поэтому очень важно изучить особенности региона, куда собирается войти бренд, предпочтения гостей, ценообразование на рынке. Наличие профессиональной команды, знающей локальный рынок, является одним из решающих факторов успеха.

Различны ли ожидания туристов от отелей сети в России и других странах Европы? Кто более требователен?

Максим Бродовский / AZIMUT Hotels: Сейчас и россияне, и европейцы очень много путешествуют, имеют возможность сравнивать сервис и делать выбор, поэтому в плане требований особой разницы нет. Границы стираются, и все мы должны стремиться к международным стандартам обслуживания. При этом очень хорошо, когда гостиница имеет возможность соответствовать требованиям различных этнических или религиозных групп. Для этого мы проходим сертификацию и вводим в своих отелях дружественные программы: China Friendly, Halal Friendly, India Friendly, Judaism Friendly. Это позволяет гостям, приехавшим из других стран, чувствуют себя как дома.

Для этого мы проходим сертификацию и вводим в своих отелях дружественные программы: China Friendly, Halal Friendly, India Friendly, Judaism Friendly. Это позволяет гостям, приехавшим из других стран, чувствуют себя как дома.

Но в остальном же требования к качеству сервиса примерно одинаковы, независимо от того, где находится отель. И если гостиничный оператор хочет называться международным, он должен предоставлять один и тот же высокий уровень сервиса и во Владивостоке, и в Берлине, и в Москве.

В 2018-м году мы подняли зарплату людям на 10-15 процентов, и это тоже очень отразилось, однако обещания нужно выполнять, мы ведь три года удерживали вознаграждение на одном уровне.

Вы говорите, что стандарты, принятые в ваших отелях, соблюдаются во всех странах – в чем они заключаются?

Максим Бродовский / AZIMUT Hotel: У нас есть развернутая система стандартов, которой руководствуются все отели под брендом AZIMUT. Одно из главных требований — это безопасность наших гостей, которую мы обеспечиваем в том числе круглосуточным видеонаблюдением и системами электронного доступа в номера. Также во всех наших отелях есть бесплатный wi-fi — в современном мире это так же важно, как наличие горячей воды. В отелях есть тренажерные залы, а в некоторых и бассейны. Мы стараемся, чтобы на территории каждого отеля присутствовал хотя бы один ресторан с интересной кухней. В каждый номер ежедневно доставляется бесплатная бутылка воды на каждого проживающего гостя. Свои требования имеются к обучению персонала, к меню для завтрака, к оснащению номеров. Например, на всех кроватях у нас ортопедические матрасы, качественное постельное белье и текстиль. Комфорт состоит из мелочей, поэтому есть определенные стандарты даже для душевых принадлежностей и полотенец.

Одно из главных требований — это безопасность наших гостей, которую мы обеспечиваем в том числе круглосуточным видеонаблюдением и системами электронного доступа в номера. Также во всех наших отелях есть бесплатный wi-fi — в современном мире это так же важно, как наличие горячей воды. В отелях есть тренажерные залы, а в некоторых и бассейны. Мы стараемся, чтобы на территории каждого отеля присутствовал хотя бы один ресторан с интересной кухней. В каждый номер ежедневно доставляется бесплатная бутылка воды на каждого проживающего гостя. Свои требования имеются к обучению персонала, к меню для завтрака, к оснащению номеров. Например, на всех кроватях у нас ортопедические матрасы, качественное постельное белье и текстиль. Комфорт состоит из мелочей, поэтому есть определенные стандарты даже для душевых принадлежностей и полотенец.

Многие говорят, что в России россиянам отдыхать слишком дорого, а хороший сервис получить можно за очень большие деньги. Согласны ли вы с этим?

Максим Бродовский / AZIMUT Hotel: Соглашусь, что в течении долгого времени такая проблема действительно существовала, но ситуация постепенно изменяется, что очень приятно. В частности одна из целей нашей сети как раз и состоит в том, чтобы обеспечить лучшее соотношение цены и качества. Для этого мы анализируем, что действительно необходимо гостям и делаем номера комфортными и функциональными. Собственно, одна из концепций отелей AZIMUT «SMART», согласно которой устроены многие наши отели, выражает именно эту идею: всё, что нужно для комфорта и ничего лишнего.

В частности одна из целей нашей сети как раз и состоит в том, чтобы обеспечить лучшее соотношение цены и качества. Для этого мы анализируем, что действительно необходимо гостям и делаем номера комфортными и функциональными. Собственно, одна из концепций отелей AZIMUT «SMART», согласно которой устроены многие наши отели, выражает именно эту идею: всё, что нужно для комфорта и ничего лишнего.

Но, конечно, самое главное, что должно быть в каждой гостинице – это радушный и гостеприимный персонал. Только люди могут сделать проживание человека в гостинице по-настоящему комфортным.

Есть ли примеры, как удалось снизить какие-то расходы, а комфорт увеличить – и в результате получить оптимальную цену?

Максим Бродовский / AZIMUT Hotel: В SMART номерах, к примеру, мы избавились от громоздкой мебели — она не только требует дополнительных расходов на эксплуатацию и уборку, но и занимает пространство, делает номер теснее. Большие шкафы мы заменили эргономичными крючками для одежды. Также у нас вместо стандартных кроватей стоят кровати-трансформеры, которые легко преобразовать в одно двуспальное место или в два односпальных.

Также у нас вместо стандартных кроватей стоят кровати-трансформеры, которые легко преобразовать в одно двуспальное место или в два односпальных.

Во многих отелях мы убрали из номеров мини-бар, поскольку заметили, что им пользуются менее 30% гостей. Тем более, что при наличии в концепции SMART такого формата как Grab&Go, когда гость может на ресепшн купить легкие закуски и напитки, то мини-бары перестают быть реально востребованными.

Какой должна быть сеть отелей, чтобы завоевать любовь постояльцев?

Максим Бродовский / AZIMUT Hotel: Единого рецепта нет и не может быть, в отельном бизнесе для успеха должно сойтись очень много факторов. При этом все факторы важны, когда сочетаются вместе в комплексе. Но несомненно можно выделить три главные составляющие: Во-первых, это персонал — то, насколько он отзывчив, как он встречает гостей, готов ли он к решению каких-то проблем гостей. Во-вторых, это сам отель и его инфраструктура — у гостей должно быть все необходимое во время путешествия. Причем есть свои нюансы для курортных и для бизнес-отелей. Например, в тех отелях, куда люди часто приезжают в командировки, у нас есть экспресс-химчистки. Наконец, третья составляющая – это локация и цена. Открывая отель, нельзя игнорировать такие вещи, как транспортная доступность, наличие рядом каких-то достопримечательностей и всё это должно быть за разумные деньги.

Причем есть свои нюансы для курортных и для бизнес-отелей. Например, в тех отелях, куда люди часто приезжают в командировки, у нас есть экспресс-химчистки. Наконец, третья составляющая – это локация и цена. Открывая отель, нельзя игнорировать такие вещи, как транспортная доступность, наличие рядом каких-то достопримечательностей и всё это должно быть за разумные деньги.

Источник: Недвижимость Вести

управляющая компания Azimut Hotels Максим Бродовский

результаты опроса IHIF и Tranio – Tranio.Ru

Dragon Images / ShutterstockК очередному международному форуму гостиничных инвестиций IHIF (International Hotel Investment Forum) компания Tranio совместно с организаторами форума опросила 160 экспертов отрасли гостиничного бизнеса и инвесторов. Целью опроса было узнать мнения и настроения участников рынка относительно ситуации с гостиничным бизнесом и восстановления отрасли после пандемии коронавируса.

Большинство опрошенных (59%) составили специалисты по недвижимости или гостиничному бизнесу, 16% — гостиничные операторы, 13% — инвесторы.. Еще 12% отнесли себя к категории «другие»: это консультанты, профессоры университетов, журналисты.

Большинство экспертов считают, что рынок восстановится через 3 года, хотя в отдельных странах ситуацию определят масштабы вакцинации. Больше всего респонденты верят в отельные рынки Германии, Испании и Греции: они должны восстановиться быстрее остальных стран. При этом отдельные комментарии участников опроса показывают, насколько сложно делать прогнозы о поведении отельного рынка в текущей ситуации.

52% опрошенных считают, что гостиничный рынок восстановится к 2024 году

Большинство респондентов верят, что мировой гостиничный рынок восстановится на уровень доковидных показателей в ближайшие три года. Больше половины опрошенных (52%) считают реалистичным восстановление в 2024 году, другие 32% более оптимистичны и верят, что это произойдёт в 2023.

Менее 7% ожидают восстановления рынка в 2022 году. Как считает представитель Nikki Beach Hotels and Resorts Александр Шнайдер, 2022 год будет одним из самых прибыльных для курортных отелей. Другие респонденты более осторожны в предсказаниях. Например, один из участников, пожелавший не раскрывать своё имя, высказал мнение, что отели в секторе массового туризма восстановятся только если операторы поднимут цены и изменят модели работы.

Интересно, что самыми оптимистично настроенными оказались гостиничные операторы: 44% считают, что восстановление отельного рынка в 2023 году, столько же верит, что это произойдёт в 2024 году. 6% указали 2022 год как наиболее вероятный. Инвесторы, напротив, более осторожны в прогнозах. Большинство инвесторов (73%) ожидают восстановление в 2024 году, еще 13% выбрали 2023 год, остальные 14% выбрали 2026 год или вариант «Другое». Никто из опрошенных инвесторов не считает возможным полное восстановление в 2022 году.

Среди специалистов по недвижимости или гостиничному бизнесу 51% верят в возвращение рынка к доковидным показателям в 2024, в то время как 35% считает, что это произойдёт в 2023. Около 5% верит в следующий, 2022 год. Ещё 5% делают ставки на период с 2026 по 2030.

Около 5% верит в следующий, 2022 год. Ещё 5% делают ставки на период с 2026 по 2030.

Несмотря на то, что инвесторы не ожидают быстрого восстановления рынка, большинство из них считает ближайшие годы удачным временем для инвестирования в отельный сектор. Это наглядно показывает отчет Hospitality Insights за второй квартал 2021 года. Согласно отчету, 85% инвесторов выразили положительный инвестиционный настрой для гостиничного бизнеса, 13% — нейтральный и только 2% — отрицательный. Hospitality Insights проводят оценку с начала пандемии, чтобы следить за настроениями покупателей и продавцов в отельном сегменте. Отели держатся на первом месте списка третий квартал подряд как лучшая инвестиционная возможность в течение следующих 12 месяцев, за ними следуют сервисные апартаменты и курорты.

В Германии и Испании гостиничный бизнес восстановится быстрее всего

Участникам опроса было предложено несколько стран, гостиничный рынок которых может восстановиться быстрее всего. За Германию проголосовали 35%, в то время как испанский отельный рынок набрал 30% голосов.

Среди отельных операторов 31% выбрали Германию, еще по 25% отметили Грецию, Италию и Испанию. 27% специалистов по недвижимости или гостиничному бизнесу думают, что самыми быстрыми темпами наверстает упущенное Греция, однако большинство всё же выбрало Германию и Испанию.

Большинство инвесторов — 69% — сделали ставки на Великобританию, остальные выбрали Германию и Грецию. Мнение инвесторов совпадает с данными последнего отчёта компании STR. Согласно аналитикам STR, гостиничный рынок Великобритании показывает самые быстрые темпы восстановления благодаря курортным отелям.

Среди других стран респонденты отмечали США, Азию в целом и Турцию с Китаем в частности. Кирк Пэнки, президент Lagundi Hospitality, предположил, что быстрее всего гостиничный бизнес восстановится в странах с наибольшей долей вакцинированного населения.

Цены на отели с начала пандемии почти не изменились

78,6% опрошенных ответили, что цены на отельном рынке не изменились или упали в пределах пяти процентов.

По части изменения цен мнения опрошенных групп отличаются. Среди гостиничных операторов только 44% полагают, что цены не изменились или снизились в пределах 5%, и 38% операторов считают, что цены упали более, чем на 15% и даже 20%. Тогда как 85% специалистов в сфере недвижимости и гостиничного бизнеса и 81% инвесторов убеждены, что цены не изменились или снизились в пределах 5%.

Несмотря на продолжающийся полтора года кризис на отельном рынке, купить качественные отельные объекты в хорошей локации дешево сейчас невозможно, утверждает управляющий партнер Tranio Георгий Качмазов.

«На цены действует несколько разнонаправленных сил: с одной стороны, ликвидность на рынке зашкаливает в широком смысле, как следствие монетарной политики государств, с другой, банки — владельцы кредитов, обеспеченных отельными объектами, лояльны к лендлордам. Они часто не изымают залоги и дают каникулы или рассрочки по уплате процентов,» — комментирует Качмазов.

«Чтобы сегодня купить отельный объект с хорошим дисконтом (с чистой доходностью девелопмента 6% и выше) надо смотреть на проекты, находящиеся в неидеальных локациях, неинституционального размера или требующие реновации, — объясняет представитель Tranio. «Также объекты с существенной долей MICE в выручке сегодня можно приобрести со скидкой более 10-20% от доковидных цен. На крупные объекты в А-локациях в хорошем состоянии дисконт от докризисных цен составляет сегодня по нашим оценкам не более 5-7%».

«Также объекты с существенной долей MICE в выручке сегодня можно приобрести со скидкой более 10-20% от доковидных цен. На крупные объекты в А-локациях в хорошем состоянии дисконт от докризисных цен составляет сегодня по нашим оценкам не более 5-7%».

Другие респонденты отметили большую разницу между ценой спроса и ценой предложения на рынке отелей. Один из опрашиваемых инвесторов отдельно отметил, что лишение собственников какой-либо государственной поддержки приведет к перераспределению капитала и болезненным последствиям для сектора. Также по его словам, рынок транзакций все еще находится в состоянии анабиоза.

Большинство опрошенных отельных операторов сообщили об изменениях условий аренды

Этот опрос также показывает, как отельные операторы повели себя в условиях пандемии. Большинство респондентов — 70% — указали, что операторы пересмотрели условия аренды. Сами операторы выбирали этот вариант в 59% случаев. 63% из числа инвесторов и 74% из числа специалистов по недвижимости или гостиничному бизнесу также выбрали вариант с пересмотром условий аренды.

Результаты по ответу «Не платили арендную плату» отличаются почти в два раза: сами операторы выбрали этот ответ только в 13% случаев, инвесторы и специалисты по недвижимости или гостиничному бизнесу дали такой ответ в 26% и 25% случаях соответственно.

Популярными решениями для операторов в период пандемии также оказались переход на гибридные контракты или на договоры управления с собственниками, за них проголосовали 34% и 9% всех респондентов соответственно. При этом сами операторы выбрали эти варианты лишь в 18% (за гибридный контакт) и 5% (за договор управления) случаев.

Многие отели перешли на среднесрочную и долгосрочную аренду за время пандемии

Почти половина опрошенных (41%) полагают, что многие отели стали сдавать комнаты в среднесрочную и долгосрочную аренду. Еще 32% отметили, что отели могли быть преобразованы в коворкинги, а 17% отметили вариант с «призрачными кухнями» и «темными магазинами» — это кухни и магазины со складами, которые работают без конечных посетителей, только на доставку.

Один из участников опроса сообщил, что большим изменением, которое произошло на рынке в результате пандемии, стало увеличение числа мест для долгосрочного размещения, когда крупные отельные сети перестроились на работу вдолгую.

Только 10% опрошенных считают вероятным преобразование отелей в дома престарелых, несмотря на недавний рост спроса на жильё для пожилых людей. По словам специалистов Tranio, перестроить отели в дома престарелых редко представляется возможным по причине различий технических требований или непригодности локации.

Несмотря на то, что в опросе изначально не было вариантов, связанных с переустройством гостиниц под временные приюты для бездомных или медицинские центры, восемь респондентов в комментариях к вопросу указали такой сценарий. В частности, они указывали, что некоторые отели размещали бездомных, сотрудников скорой помощи, военнослужащих, врачей, медсестёр, разворачивали на своих площадях медицинские учреждения и пункты тестирования на Covid-19.

Джон Капелла, директор по слияниям и поглощениям компании Iberolat Consulting & Investment, прокомментировал, что большинство отелей были закрыты, лишь некоторые работали на благо общественности.

Улучшение показателей вакцинации будет способствовать восстановлению гостиничного рынка

На вопрос о том, что будет способствовать восстановлению после пандемии, респонденты почти единогласно указали на показатели вакцинации. Хотя на этот вопрос было несколько возможных вариантов ответов, 71% респондентов утверждали, что уровень вакцинации будет наиболее значимым фактором.

Восстановление международного туризма и мировой экономики были следующими по популярности ответами, составив 58% и 46% соответственно. Кроме того, 23% считают, что восстановлению гостиничного рынка будет способствовать возобновление проведения выставок и деловых мероприятий. Один из экспертов отметил в комментариях к опросу, что деловой туризм восстановится «только после снятия ограничений на поездки и если уровень вакцинации превысит 80%».

Один из респондентов упомянул бесконтактные технологии и искусственный интеллект в числе инструментов, которые могут изменить к лучшему сферу туризма и гостеприимства.

Некоторые участники отметили, что государственная поддержка, особенно в Ирландии и Словении, помогла гостиничному сектору пережить трудные времена. Представитель словенского агентства недвижимости Inventions упомянул, что в Словении граждане получали государственные купоны, которые способствовали полному заполнению местных отелей. «На рынке недвижимости Словении цены выросли на 40% с января по август 2021 года», — прокомментировал он.

«На мой взгляд, в дополнение к общему экономическому восстановлению, увеличение национального туризма в соответствующих странах будет способствовать ускоренному восстановлению гостиничного рынка с 2022 года», — сказал Детлеф Лаутербах из DELA.

Мы в Tranio тоже верим в восстановление гостиничного бизнеса и ищем возможность купить со скидкой небольшие отели, нуждающиеся в ремонте, и подготовить их ко времени восстановления рынка — сделать ремонт, провести оптимизацию и диджитализацию услуг.

О Tranio:

Tranio — это международная инвестиционная платформа в сфере недвижимости с собственной экспертизой в девелопменте. В каталоге Tranio более 120 000 объектов недвижимости из 64 стран. С помощью сети из 700 партнеров по всему миру Tranio помогает клиентам покупать недвижимость. Кроме этого, Tranio ведет проекты девелопмента, в том числе по гостиничным объектам, по всей Европе. Офисы компании есть в Берлине, Аликанте, Афинах и Москве.

Об IHIF:

Международный форум гостиничных инвестиций IHIF (International Hospitality Investment Forum) является мировым авторитетом в области инвестиций, развития и управления в сфере гостиничного бизнеса. Форум IHIF — это место встречи динамичных, дальновидных и прогрессивных лидеров отрасли. В начале сентября 2021 года IHIF собрал более 1 200 экспертов в области глобальных инвестиций и развития гостиничного бизнеса, чтобы переосмыслить подходы, планы и стратегии в свете событий последних двух лет.

Анализ гостиничного рынка в 2019 году

Рассмотрите идею покупки готового бизнеса

Апартаменты на 4 номера

18 154 000 ₽

Город Санкт-Петербург

Прибыль По запросу

Окупаемость По запросу

Турфирма

1 700 000 ₽

Город Санкт-Петербург

Прибыль 200 000 ₽ / мес.

Окупаемость 9 мес.

Туристическое агентство. Окупаемость меньше года.

2 400 000 ₽

Город Москва

Прибыль 243 000 ₽ / мес.

Окупаемость 10 мес.

База отдыха в собственность на берегу озера

2 600 000 ₽

Город Санкт-Петербург

Прибыль По запросу

Окупаемость По запросу

Мини-отель на 4 номера в нежилом фонде — центр города

300 000 ₽

Город Санкт-Петербург

Прибыль По запросу

Окупаемость По запросу

Мини отель в 300 метрах от Исаакиевского собора

1 150 000 ₽

Город Санкт-Петербург

Прибыль

150 000 ₽ / мес.

Окупаемость 8 мес.

Инновационный проект-Глэмпинг

33 000 000 ₽

Город Санкт-Петербург

Прибыль 222 000 ₽ / мес.

Окупаемость 149 мес.

Доходная база отдыха на Новой Ладоге

27 500 000 ₽

Город Санкт-Петербург

Прибыль 4 000 000 ₽ / мес.

Окупаемость 7 мес.

Хостел в Адмиралтейском районе с низкой окупаемостью

550 000 ₽

Город Санкт-Петербург

Прибыль 200 000 ₽ / мес.

Окупаемость 3 мес.

Хостел на 30 мест рядом с метро в ЮАО Москва.

1 100 000 ₽

Город Москва

Прибыль 90 000 ₽ / мес.

Окупаемость 13 мес.

Весь готовый бизнес этой сферы в России (1232)

📈Анализ рынка гостиниц 2019

Гостиничный бизнес традиционно остается востребованной услугой с сильно сегментированным акцентом..jpg) Только в этой сфере можно встретить большое разнообразие качества, сервиса. Ежегодный анализ рынка гостиниц подтверждает всегда имеющуюся емкость бизнеса, во всяком случае для тех, кто готов войти в неконкурентоспособную среду. На вершине рейтингов как всегда крупные компании, все больше обретающие черты сетевого ритейлинга с агрессивными методами продвижения.

Только в этой сфере можно встретить большое разнообразие качества, сервиса. Ежегодный анализ рынка гостиниц подтверждает всегда имеющуюся емкость бизнеса, во всяком случае для тех, кто готов войти в неконкурентоспособную среду. На вершине рейтингов как всегда крупные компании, все больше обретающие черты сетевого ритейлинга с агрессивными методами продвижения.

Открытие собственного дела по гостиничному направлению относится к категории долгосрочных инвестиций. По этой причине начинающим бизнесменам необходимо знать тонкости гостиничного дела, обладать статистикой ближнего горизонта.

🔥Кто конкуренты

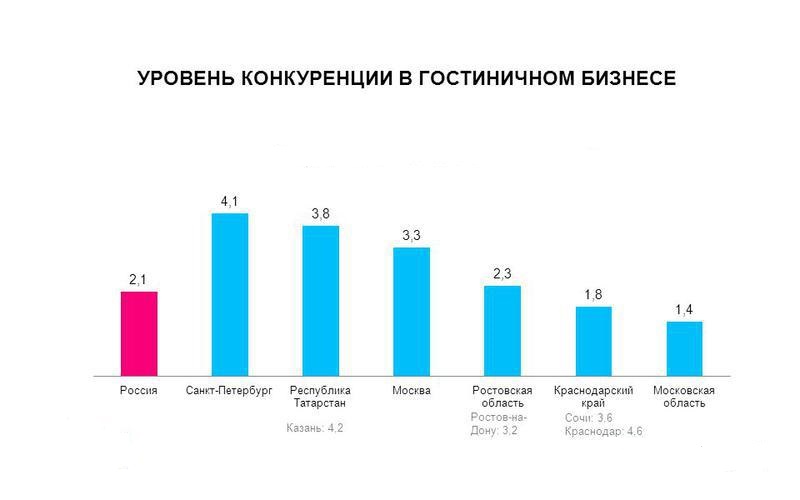

Высокая интенсивность гостиничного бизнеса представлена в регионах высокой проходимости туристического потока. Это федеральные столицы Москва, Санкт-Петербург, а теперь и Симферополь. Всегда много постояльцев и командированных в курортной зоне – Сочи, Калининград и побережье черного моря. Не менее востребовано направление бизнеса в индустриальных центрах – Екатеринбурге, Красноярске и Новосибирске. В составе ожидающих клиентского потока десятая часть регионов, встречающих гостей, приехавших на различные фестивали или с целью изучения культурного наследия.

В составе ожидающих клиентского потока десятая часть регионов, встречающих гостей, приехавших на различные фестивали или с целью изучения культурного наследия.