для чего нужно и какие риски?

Здравствуйте, дорогие друзья! В наше время многие зарубежные государства перед непосредственным въездом на их территорию требуют от туристов оформления страховки . Многие наши граждане не понимают для чего же это делается и от каких именного угроз их страхуют. Эти вопросы являются наиболее популярными среди потенциальных путешественников. Многих интересует и сама процедура оформления страховки, а также стоимость услуги. Теперь более подробно о том, что такое страхование выезжающих за рубеж.

Что такое туристическое страхование и каковы его особенности?

Стоит начать с того, что требование об оформлении страховки при выезде за границу не относится к капризам туроператором, как это считают многие любители путешествий из числа наших соотечественников. Чаще всего такое требование выдвигается именно принимающей стороной, то есть тем государством, в которое вы выразили намерение совершить визит. Такое условие въезда на свою территорию могут потребовать не только страны с визовым режимом для российских граждан, но и те государства, для посещения которого не предусмотрено оформления данного въездного документа.

Чаще всего при помощи такого договора принимающая сторона снимает с себя ответственность в случае непредвиденных расходов на оказание медицинской помощи, если она потребуется. Таким образом могут быть застрахованы и иные риски.

Виды страхования

Наиболее популярным видом страхования туристов является так называемая страховка для визы. По условиях договора в стоимость страховки включается оплата медицинских услуг в случае необходимости. При наличии страховки не потребуется оплачивать врачебную помощь за границей. Это сделает страховая компания, с которой заключен договор.

Помимо этого, российским законодательством для туристов, выезжающих за рубеж, предусматриваются и иные виды договора страхования.

Можно застраховать следующие риски:

- Утрата личного багажа;

- Кража документов;

- Причинение имущественного ущерба;

- Необходимость юридической консультации;

- Медицинские услуги для беременных.

Раскроем наиболее подробно последний случай. Итак, в наше время не так уж и редко молоденькие мамочки решают во время беременности посетить дальние края. Не для кого не секрет, что именно в таком положении женщина является наиболее уязвимой. По этой причине вопрос страхования ее жизни и здоровья в заграничной поездке становится наиболее актуальным. Разумнее всего, конечно, вообще отказаться от визитов за границу до появления малыша на свет, но если же вы все же решились на такой рискованный шаг, все же советуется оформить страховку.

Обычно договор страхования для беременных женщин при их визите за границу по стоимости намного выше, чем для обычных граждан. Это связано с тем, что медицинские услуги для молодых мамочек намного дороже по себестоимости.

Для того, чтобы оформить такой договор нужно в обязательном порядке взять справку о наличии беременности у того врача, у которого ведется наблюдение. После этого нужно будет выбрать конкретную фирму, которая предоставляет услуги страхования беременным женщинам при их выезде за рубеж.

Оформить страховку можно в Ингосстрахе:

- Страхование выезжающих за границу осуществляет компания Ингосстрах. По сравнению с другими конторами — эта вполне адекватная. Полис можно оформит через интернет.

Прежде, чем приобретать полис страхования, следует уточнить и иные условия договора. В настоящий момент, как я уже сказал, страховку можно приобрести онлайн.

К преимуществам покупки полиса страхования посредством Интернета можно отнести следующие:

- Не требует больших затрат времени. После внесения требуемой суммы полис автоматически становится вашим;

- Все условия сделки вы прописываете самостоятельно;

- Маловероятность случайной утраты документа, его можно легко восстановить, заново распечатав в случае необходимости;

- Этот документ имеет полную юридическую силу.

При покупке страхового полиса обязательно обратите внимание на следующие крайне важные нюансы:

- В течении какого срока действителен договор;

- Лимит страховки;

- Размер выплат при возникновении страхового случая.

В целом, при оформлении страховки отдайте свое предпочтение той фирме, которая предоставляет не только медицинскую, но и остальные виды страховок. По возможности, включите в ваш договор такие риски, как кража багажа, утрата документов и необходимость в услугах квалифицированного юриста.

Если при визите за границу все же возник страховой случай, то застрахованное лицо должно сразу же связаться со своим страховым агентом. При совершении заявки следует в обязательном порядке назвать свои полные паспортные данные, номер полиса и точные координаты своего места пребывания. После этого фирма будет обязана оказать вам соответствующую помощь.

Можно ли обойтись без оформления страховки?

Если вы собрались посетить страны Евросоюза, то спешу вас огорчить: без оформления страховки Шенгенскую визу просто не выдадут. Здесь договор страхования является обязательным условием въезда на территорию Европы. Таковы порядки Старого Света. Оставила на усмотрение туриста оформление страховки только Турция.

В обязательном порядке требуют оформление страховки от туристов и власти Израиля. Ее наличие проверяется при пересечении границы. Устраивают проверки на таможне на наличие полиса и в таких странах, как Литва, Латвия и Финляндия.

Более демократичными являются порядки Нового Света. Если вы желаете посетить Соединенные Штаты Америки, то оформление страховки от вас не потребуют. Не требует ее предоставление и Канада. Не требуется оформлять страховку и желающим посетить Таиланд.

Тем не менее, если вы не желаете оформлять полис страхования, вы будете обязаны предоставить выписку с вашего банковского счета о наличии у вас нужной суммы денег, которая может вам потребоваться при необходимости лечения. Каждая страна оставляет установление размеров данной суммы на свое усмотрение.

igor-shibalkin.ru

обзор, описание, виды, отзывы :: BusinessMan.ru

Страхование туристов, выезжающих за рубеж, — это полис, обеспечивающий защиту граждан, находящихся на территории другого государства. Главной его задачей является компенсация расходов на лечение в случае внезапной болезни или наступления несчастного случая. В отличие от медполиса (добровольного или обязательного), действующего на территории страны постоянного проживания, страховка туриста активна только тогда, когда человек находится за границей.

Заграничное страхование и его особенности

Так называемое добровольное страхование для граждан, покидающих территорию страны, на самом деле таковым не является. Дело в том, что ни в одно государство вас не впустят без предъявления полиса. Поэтому страхование выезжающих за рубеж давно стало неотъемлемой частью пакета документов, обязательных к предъявлению.

Какие особенности имеет такая «защитная» бумага и как ее оформить? Эта информация очень важна. Можно сколько угодно быть уверенными в том, что ничего плохого с вами не случится, но полис покупать все же придется. Чтобы получить максимальную защиту и не выбросить деньги зря, нужно внимательно проанализировать все предлагаемые условия. Ведь нюансов в этом виде страхования очень много. Поговорим о них подробнее.

Виды медицинской страховки

Медицинское страхование выезжающих за рубеж можно условно разделить на две большие категории:

- компенсационное;

- сервисное.

Они достаточно разные. При наличии компенсационной страховки заболевший сам берет на себя обязательства по организации медуслуг и их оплате. То есть на ваши плечи лягут такие заботы:

- Выбор врача и организация поездки к нему.

- Выполнение всех предписаний.

- Организация проведения положенных процедур.

- Покупка и прием лекарственных препаратов.

- Другие мероприятия.

По приезде домой держатель полиса предъявляет страховой компании все необходимые документы, удостоверяющие наступление страхового случая. И получает денежную компенсацию. Кроме того, нужно сохранить все чеки за предоставленные медуслуги и приобретенные лекарства. Именно от них будет зависеть сумма возмещения.

Такой способ довольно непопулярен, ибо не выгоден ни страховщику, ни застрахованному. Первый не всегда способен проверить правильность и объективность предоставленных документов. Второй — не хочет, в случае чего, заморачиваться поисками квалифицированной помощи в чужой стране. Особенно если есть проблемы языкового барьера. Кроме того, при наличии компенсационной страховки вам придется дополнительно предъявить на таможне довольно внушительную сумму, выделенную специально на случай болезни.

Поэтому чаще всего СК предлагают своим клиентам сервисный вариант. В этом случае при внезапной болезни клиента страховая компания при помощи своего партнера в стране пребывания берет на себя все важные моменты:

- Выбор компетентного специалиста.

- Доставку больного в медицинское учреждение.

- Организацию предписанного лечения.

- Приобретение медикаментов, выписанных врачом.

- Организацию доставки больного на родину в случае необходимости.

- Обеспечение услуг переводчика (если нужно).

Как видите, такой вид полиса намного предпочтительнее. СК может быть уверена в том, что вы не приписали себе лишние расходы. А вы спокойно поправляете свое здоровье, ни о чем не беспокоясь.

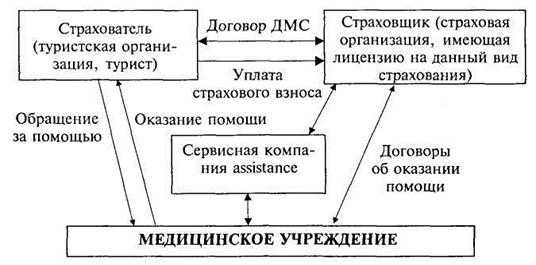

Ассистанс: что это такое?

В последнем рассмотренном нами случае страхование граждан, выезжающих за рубеж, предполагает ассистанс. Что это за странное слово и что оно означает? Так называется та самая компания-партнер, которая возьмет на себя хлопоты и заботы о вас в стране пребывания. Прежде чем приобретать полис, поинтересуйтесь наличием такого партнера и его способностью предоставить вам русскоязычную поддержку. Дело в том, что если у СК отсутствует ассистанс, то ни о каком сервисном обслуживании речь идти не может. Все проблемы за рубежом придется решать самостоятельно. Фактически СК, не имеющая партнера, может оформить только компенсационный полис. Оно вам нужно?

От чего страхуют при выезде за границу?

Чаще всего страхование выезжающих за рубеж включает такие позиции:

- Возможность амбулаторного лечения.

- Транспортировку в медзаведение.

- Помещение в стационар.

- Услуги экстренной стоматологии.

- Приобретение медикаментов, выписанных врачом.

- Помощь в транспортировке на родину в случае необходимости.

- Репатриацию останков.

Многие страховые ограничивают стандартный перечень услуг. И за дополнительную плату предлагают его расширить. Например, в него могут быть включены такие опции:

Многие страховые ограничивают стандартный перечень услуг. И за дополнительную плату предлагают его расширить. Например, в него могут быть включены такие опции:

- Доставка в страну проживания несовершеннолетних детей пострадавшего в сопровождении сотрудника СК (билеты за счет компании).

- Досрочное прерывание тура в случае смерти или болезни близкого родственника, возвращение на родину за счет СК.

- Приезд к застрахованному одного из родственников в случае длительной госпитализации — более 10 суток (билеты за счет СК).

- Дополнительная защита от несчастного случая.

- Другие риски.

Обратите внимание, что риски, связанные с беременностью или занятием экстремальными видами спорта, не входят ни в стандартное, ни в расширенное медстрахование. Для них предусмотрены совершенно отдельные виды полисов.

Что не признается страховым случаем?

Страхование выезжающих за рубеж покрывает не все затраты, связанные со здоровьем клиента. Существуют случаи, когда такой полис не работает:

- Поездка с целью получения медпомощи.

- Ухудшение здоровья, произошедшее в результате радиоактивного облучения.

- Лечение хронических болезней, за исключением случаев снятия острой боли или спасения жизни больного.

- Случаи, когда для поездки имелись медицинские противопоказания, а больной ими пренебрег.

- Беременность, аборты и роды, кроме фактов, когда выкидыш произошел самопроизвольно или в результате несчастного случая.

- Лечение или обострение психических, нервных, венерических заболеваний.

- Самоубийство или намеренное причинение вреда своему здоровью.

- Интоксикация вследствие употребления алкогольных, психотропных или наркотических препаратов.

- СПИД.

- Протезирование любого вида, косметическая или пластическая хирургия.

- Процедуры, не являющиеся обязательными для лечения или диагностики заболевания.

Сколько дадут?

Такой вопрос нередко волнует людей, впервые оформляющих полис. Однозначного ответа тут дать невозможно. Вам вернут всю сумму, которую вы сможете подкрепить документами: счетами, чеками, квитанциями и так далее. Гораздо важнее обратить внимание на другой момент. Для того чтобы страхование выезжающих за рубеж было экономически оправданным и достаточным, нужно помнить о важной детали — стоимости медуслуг в стране пребывания. От этого зависит максимально возможная сумма покрытия и стоимость полиса.

На это влияет и страна, в которую вы собрались ехать. Например, в Беларуси или Молдове стоимость медицины не слишком велика. В этих странах достаточно иметь полис с покрытием около 12–15 тыс. долларов. А вот если вы собрались в США, Канаду или Японию, то страховку стоит оформлять не меньше чем на 70–80 тыс. американских денег. Дело в том, что в этих странах цены на медуслуги просто зашкаливают. И 10 тысяч вам просто ни на что не хватит. Исходя из стоимости медицинских услуг, СК делят полисы на такие категории:

- СНГ.

- Шенген.

- Другие страны Европы.

- Турция, Египет.

- Канада, США, Япония, Австралия.

- Весь мир (исключая все вышеперечисленные страны).

Стоимость полиса: что на нее влияет?

Точно ответить на вопрос о том, сколько стоит полис страхования выезжающих за рубеж, невозможно. Тут все зависит от многих факторов: начиная от ценовой политики конкретной СК и заканчивая личностными характеристиками клиента. На стоимость страховки обычно влияют:

- Возраст клиента.

- Страна предполагаемого пребывания.

- Длительность визита.

- Цель поездки.

- Наличие франшиз и страховых лимитов.

- Групповое или индивидуальное оформление.

- Другие факторы.

Как выбрать подходящую страховую компанию?

Этот процесс достаточно трудоемкий. Вам необходимо пройти следующие этапы:

- Постарайтесь лично посетить офис СК. Попросите предъявить разрешительные документы, а также убедитесь в том, что фирма имеет лицензию на осуществление деятельности.

- Внимательно изучите сайт компании, предлагающей страхование выезжающих за рубеж. Сбербанк, например, предоставляет на страничках своего портала всю исчерпывающую информацию. Там же можно прочесть и отзывы тех, кто уже воспользовался сервисом.

- Внимательно отнеситесь к предлагаемому перечню услуг. Чем он шире, тем лучше для вас.

- Не соглашайтесь на включение в полис рисков, вам не нужных. Например, если вы свободно владеете английским, откажитесь от услуг переводчика. Только не переусердствуйте. Если с вами случится что-то такое, что не включено в полис, денег вам не видать.

- Выбирайте только самые надежные компании, предлагающие страхование выезжающих за рубеж. Отзывы бывших клиентов вам в этом помогут. Крупная компания — гарантия того, что она не исчезнет с рынка за то время, пока вы будете в отъезде.

- Внимательно прочтите договор, особенно места, написанные мелким шрифтом. Спрашивайте у менеджера все, что вам неясно. Тут не может быть неудобных или глупых вопросов, ведь это ваши деньги.

И обязательно проверьте наличие у СК компании–ассистанса. Если ее нет, лучше поищите другого страховщика.

businessman.ru

что о нем надо знать каждому туристу

Для получения визы в одну из стран Шенгенского соглашения, как и в большинство государств мира, в консульстве или у туроператора вас попросят оформить страховой полис, на случай возникновения непредвиденных ситуаций.

Страховые компании, конечно же, предложат вам пакет «все включено» со всеми возможными видами полисов. Но давайте разберемся, какие из видов страхования действительно являются обязательным условием для выезда за рубеж, а покупка которых – лишь ваше свободное волеизъявление.

Виды страховых полисов для граждан, выезжающих за границу

Медицинское страхование

- Страховой полис от несчастных случаев

- Страхование багажа

- Страхование гражданской ответственности

- Страхование туристов от невыезда

- Страхование неотложной помощи (assistance insurance)

Обязательные виды страхования

Медицинское страхование. Этот полис позволит вам получить медицинскую помощь в непредвиденных ситуациях, таких как внезапная болезнь в чужой стране или несчастный случай. Страховые компании предлагают разные варианты полисов медицинского страхования, их наиболее распространенный вид обеспечит туристу минимальный комплекс медуслуг за границей:

- Скорую помощь и прием в амбулаторных условиях

- Неотложную стоматологическую помощь при острой зубной боли

- Госпитализацию

- Эвакуацию

- Репатриацию тела в случае гибели в родную страну.

У разных стран требования к страховой сумме, указанной в полисе, существенно отличаются. Например, для Евросоюза – это 30.000 евро, а для более дальних стран, таких как Япония и Австралия, – 50.000 у.е. Зависит страховой тариф также от цели и продолжительности поездки, возраста туриста, лимита ответственности страховщика и пр. В круглую сумму обойдется страховка любителям активного отдыха и спортсменам, так как их здоровье, по мнению страховых компаний, поддается большему риску.

Страховой полис от несчастных случаев. Этот вид страхования предусматривает выплату компенсации путешествующему в случае наступления инвалидности или временной нетрудоспособности, смерти в результате несчастного случая.

Размер выплаты по такому полису выражается в процентах от общей страховой суммы – на этот момент стоит обратить внимание, подписывая договор в страховой компании.

Дополнительные виды страхования

Страхование гражданской ответственности туристов обеспечит возмещение материального ущерба, причиненного здоровью или имуществу третьих лиц, а выезд за рубеж со страховкой багажа предусматривает возмещение его стоимости в случае утраты не по вашей вине.

Страхование выезжающих за рубеж от невыезда приобретают при покупке тура. Такой полис включает в себя оплату услуг по перевозке, размещению, за экскурсионное обслуживание и консульский сбор за выдачу визы в случае срыва поездки по вине туроператора.

Достаточно специфическим видом страхования, который гарантирует не выплату, а немедленное предоставление помощи туристу в чрезвычайных ситуациях, является страхование неотложной помощи (assistance insurance). Он основан именно на предоставлении услуги – это и буксирование авто до ремонтной мастерской в случае его поломки, и вызов врача или срочная госпитализация. При этом расходы на лечение, например, оплачиваются за счет медицинской страховки.

Что надо знать каждому туристу, купившему страховой полис

Как правильно страховаться при поездке за границу. |

Самые распространенные поводы к отказу в выплате страховой суммы это:

- Употребление алкоголя, наркотических или токсических средств

- Самоубийство или умышленное членовредительство

- Самолечение и прием не назначенных лечащим доктором препаратов

- Умышленные противоправные действия

- Форс-мажор (терроризм, военные действия и т.п.)

Следует помнить, что страховка для выезжающих за границу не гарантирует автоматической выплаты. Для получения страховой суммы необходимо сообщить о возникновении страхового случая, обратившись в ассистирующую компанию в течении 24 часов. Каждая солидная страховая фирма имеет сеть дежурных центров в странах и регионах, на которые распространяется действие ее страховых полисов. Не лишним будет поинтересоваться местом расположения подобных представительств, подписывая договор страхования.

biznesluxe.ru

📌 Страхование выезжающих за рубеж

Страхование граждан, выезжающих за рубеж – вид страхования, имеющий целью обеспечить страховой защитой граждан во время нахождения за границей, вне страны постоянного местонахождения.

Является комплексным видом страхования, включающим элементы личного, имущественного страхования и страхования ответственности. Кроме страхования медицинских расходов за границей данный вид страхования может включать страхование багажа, потери в связи с невозможностью выехать за границу, страхование консульских и юридических услуг при помощи на дорогах, страхование гражданской ответственности в стране нахождения и некоторые другие[1][2].

Страхование медицинских расходов

Главной задачей данного вида страхования является компенсация медицинских расходов граждан во время нахождения за границей, которые могут возникнуть вследствие внезапного заболевания или несчастного случая. В отличие от медицинского страхования в обязательной или добровольной форме, которое действует на территории и страны постоянного проживания, страхование медицинских расходов в рамках страхования граждан, выезжающих за рубеж, действует только во время нахождения за границей и не действует на территории страны постоянного проживания.

Организация страхования медицинских расходов возможна в двух формах[1]:

- компенсационной;

- сервисной.

При компенсационной форме страхования застрахованный самостоятельно оплачивает медицинские услуги и берёт на себя заботы по её организации (выбор врача, выполнение прописанных врачом процедур, покупка и приём лекарств и др.). По возвращении домой застрахованный предъявляет страховой компании документы, подтверждающие наступление страхового случая и документы, подтверждающие расходы на лечение, и страховая компания на основании предъявленных документов, компенсирует расходы на лечение, которые были произведены за время нахождения за границей. Данная система не совсем удобна как страхователю, так и страховщику. Страховщик не всегда имеет возможность проверить достоверность представленных для оплаты расходов документов и контролировать процесс лечения. Застрахованному также не совсем удобно, так как он вынужден организовывать свое лечение в условиях иной языковой, культурной среды и должен иметь дополнительные денежные средства для оплаты лечения. По этим причинам такая форма страхования медицинских расходов за рубежом ограничивается определённой в договоре страхования суммой (обычно 200-400 долларов США) и применяется при амбулаторном лечении[1].

Ещё одной причиной ограничивающей применение компенсационной формы является то обстоятельство, что при получении визы необходимо предъявлять в консульство страховку, гарантирующую лечение на значительно более высокую сумму, чем предусмотрено компенсацией де факто произведённых расходов. Поэтому компенсационная форма является обычно дополнительной к сервисной форме страхования медицинских расходов[1].

При сервисной форме страхования медицинских расходов страховая компания с помощью компании ассистанс берёт на себя организацию лечения в стране пребывания. В этом случае застрахованный при наступлении страхового случая (внезапное заболевание, несчастный случай) звонит по телефону в сервисный центр, который работает круглосуточно и обеспечивается оператором, говорящем на родном языке застрахованного. После звонка все заботы по организации лечения берёт на себя представитель компании ассистанс[1].

Компания ассистанс берет на себя заботу о больном, начиная от подыскивания лечебного учреждения, организации лечения вплоть до сопровождения заболевшего на родину.

Страховой тариф по страхованию граждан, выезжающих за рубеж, устанавливается в денежных единицах (чаще всего в долларах США или евро) в расчёте на один день пребывания за границей. На величину страхового тарифа влияют следующие факторы[1]:

- Возраст застрахованного лица. Обычно имеются скидки для детей 5-16 лет и увеличение тарифа для лиц пожилого возраста, так как вероятность их заболевания выше.

- Страна поездки. Это связано со стоимостью медицинских услуг в тех или иных странах и с удалённостью и труднодоступностью территории.

- Продолжительность поездки. При увеличении срока пребывания за границей размер страховой премии на один день немного снижается.

- Цель поездки и образ жизни застрахованного. Минимальные тарифы действуют для обычных граждан (туристов, командированных) и повышенные – для спортсменов или туристов, занимающихся экстремальными видами спорта (например, горнолыжники, дайверы, спелеологи и других).

- Страховая сумма (лимит ответственности страховщика). Чем выше страховая сумма, в пределах которой страховщик компенсирует медицинские расходы, тем большая величина страхового тарифа в расчёте на один день.

- Наличие франшизы. Страховка с франшизой (соучастием застрахованного в расходах на лечение) стоит дешевле, чем страховка без франшизы.

Иное страхование выезжающих за границу

Страхование от отмены поездки

Данное страхование предусматривает выплату расходов, связанных с отказом от поездки по причинам [3]:

- болезнь;

- несчастный случай с получением травмы;

- отказ в выдаче визы;

- повреждение или утрата документов;

- получении повесток в суд или военкомат.

Страхование багажа выезжающего за границу

Объектом страхования является принадлежащим выезжающему багаж. Под багажом понимаются личные вещи страхователя (выгодоприобретателя), перевозимые им в ходе поездки за границу России, как сданные в багаж транспортной организации, так и ручная кладь.

Стpаховыми случаями признаются следующие события, которые должны быть подтверждены документально: полная гибель, частичное повреждение, пропажа багажа, возникшие вследствие:

- стихийных бедствий: бури, града, наводнения, затопления, землетрясения, урагана, оползня и других;

- пожара, удара молнии, взрыва, мер, принятых для тушения пожара;

- кражи, грабежа, разбоя;

- дорожно-транспортного происшествия или несчастного случая со Страхователем;

- преднамеренной порчи багажа третьими лицами.

Примечания

dic.academic.ru

Виды туристических страховок – как выбрать страхование туриста при выезде за рубеж?

Страхование туристов – виды туристических страховок и нюансы выбора для выезжающих за рубеж

Автор статьи

Ольга Степанова

Время на чтение: 8 минут

АА

Даже у трудоголиков, не умеющих отдыхать, иногда возникает желание – бросить все, собрать чемодан и махнуть к морю. Остается лишь стряхнуть пыль со своего загранпаспорта, уцепить последние билеты и забронировать номер в милом отеле на побережье. Вроде, ничего не забыли? Ах, еще ведь страховка!

Именно о ней все туристы и вспоминают лишь в последний момент.

И очень зря…

Содержание статьи:

- Виды туристических страховок

- Что может покрывать медицинское страхование?

- Как выбрать страхование правильно?

Виды туристических страховок – что они гарантируют туристам при выезде за рубеж?

В большинстве случаев при оформлении путевки через туристическую компанию страховку вы получаете в стандартном пакете услуг. Естественно, с учетом минимизации расходов для страховщика. Что касается индивидуальной страховки, ее цена всегда выше, и подход к ее выбору должен быть более тщательным. Какая страховка нужна? На слуху туристов, как правило – только медицинская страховка. И не все путешественники знают, что есть и другие страховые случаи, помимо внезапной болезни или травмы за рубежом.

Виды туристических страховок – что они гарантируют туристам при выезде за рубеж?

Современные страховые компании предлагают путешественникам различные варианты страхования.

Самые распространенные:

- Медицинское страхование. На какой случай необходимо: внезапная болезнь или травма, смерть в результате несчастного случая. Цена полиса будет зависеть от страны, в которую вы собрались, от длительности путешествия и страховой суммы (прим. – в среднем, от 1-2 долларов/сутки), от дополнительных услуг. Не распространяется страховка на случаи, произошедшие по вине путешественника, а также на заболевания хронические.

- Страхование багажа. На какой случай необходимо: утрата или кража части вашего багажа или же его целиком, порча багажа 3-ми лицами, а также повреждение вещей вследствие ДТП, конкретного случая или даже стихийного бедствия. Утеря своих вещей по невнимательности в список страховых случаев не входит. Есть возможность заключить подобный договор не на одну поездку, а сразу на несколько. Страховая сумма, от которой зависит цена полиса, не может быть выше, чем стоимость вещей. В отдельных компаниях даже ограничен максимальный размер выплат (прим. – до 3-4 тысяч долларов). Средняя стоимость классического полиса – не выше 15 долларов. Также стоит отметить, что возмещение ущерба возможно лишь в случае, если пострадало минимум 15% всего багажа.

- Страхование гражданской ответственности. Эта страховка нужна на случай, если путешественник, случайно или злонамеренно, причинит вред кому-либо (чему-либо) на территории иностранного государства. В случае судебного разбирательства страховщик берет на себя издержки по возмещению средств пострадавшей стороне, если, конечно, турист причинил вред здоровью либо имуществу ненамеренно (прим. – состояние опьянения в данной ситуации страховки туриста лишает).

- Страхование отмены тура. Этот вид страхового договора заключается минимум за 2 недели до поездки. Полис предусматривает возможность срочной отмены поездки по причине определенных обстоятельств (прим. – невыдача визы в список страховых случаев не входит).

- Страхование от невыезда. Этот полис путешественник берет на случай, если поездку придется отменить из-за невыдачи визы либо других форс-мажорных обстоятельств, которые не зависят от самого туриста (прим. – получение травмы, смерть кого-либо из членов семьи, призыв на службу и пр.). Стоит отметить, что данный вид страхования – наиболее дорогостоящий. Сумма такой страховки может доходить до 10-ти % от стоимости вашего тура. Также нужно помнить, что выплат не будет, если ранее туристу в визе уже было отказано, а, кроме того, если он находится под следствием или имеет какие-либо заболевания. Полис обойдется вам в 1,5-4 % от всей стоимости вашей путевки.

- Зеленая карта — для путешественников на собственных автомобилях. Этот вид страховки – своего рода «ОСАГО», только в международном масштабе. Получить такой полис можно и на границе, но рекомендуется сделать это еще в офисе страховщика – так спокойнее и дешевле. В случае ДТП за рубежом турист просто предъявляет полученную им Зеленую карту, а о страховом случае сообщает страховщику сразу по возвращении домой.

Важно помнить, что выплат не будет, если путешественник…

- Нарушил правила страхования.

- Отказался выполнять инструкции страховщика при страховом случае.

- Превысил максимальный размер суммы по полису в результате ущерба.

- Участвовал в военных действиях либо каких-либо народных волнениях в момент наступления страхового случая.

- Сознательно нарушал закон в момент наступления страх/случая.

- Был пьян либо находился под воздействием наркотич/препаратов.

- Требует возмещения морального ущерба.

Диарея путешественников — как лечить и что предпринять, чтобы диарея не испортила отдых?

Что может покрывать медицинское страхование туриста за границей?

К сожалению, не у всех отпуск проходит без происшествий, и даже, если вы уверены, что «все пройдет гладко», следует предусмотреть неприятности, которые могут произойти по вине третьей стороны.

Мед/страховка способна не только сэкономить вам немалые средства, но и даже спасти жизнь!

Стоимость мед/услуг за рубежом, как известно, весьма высокая, а в отдельных странах даже простой визит доктора на дом может опустошить кошелек на 50 долларов и выше, что уж говорить про случаи, когда требуется эвакуация (прим. – ее стоимость может превышать и 1000 долларов).

Виды мед/полисов – какой брать?

- Однократный (действует на 1 поездку).

- Многократный (действует в течение года, удобен для тех, кто постоянно летает за рубеж).

Страховая сумма (прим. – компенсация, выплачиваемая страховщиком) обычно составляет 30000-50000 долларов.

Что может покрывать мед/страховка?

В зависимости от договора, страховщик может оплатить…

- Расходы на лекарства и транспортировку в больницу.

- Экстренный визит к стоматологу.

- Билет домой или же поездку членов семьи (перелет и проживание) к заболевшему за рубежом туристу.

- Транспортировку погибшего туриста домой (прим. – в случае его смерти).

- Затраты на спасение туриста.

- Амбулаторное/стационарное лечение.

- Проживание при необходимости стационарного лечения.

- Услуги по оказанию экстренной мед/помощи.

- Внутрибольничный контроль с информированием семьи о текущей ситуации.

- Предоставление лекарств, которые отсутствую по месту пребывания туриста.

- Услуги по консультированию врачей-специалистов.

- Услуги по оказанию юрид/помощи путешественнику.

Большинством компаний-страховщиков сегодня предлагаются единые расширенные страховые пакеты, в которые входит страхование от всех вышеперечисленных рисков.

Важно помнить:

Выплат по мед/страховке не будет, если…

- Путешественник поехал с целью восстановить здоровье, а в договоре это не указал.

- Страх/расходы понесены по причине обострения хронических заболеваний туриста или же заболеваний, о которых было известно за полгода до поездки.

- Страховой случай связан с получением радиоактивного облучения.

- Страховой случай связан с любым типом протезирования либо психическим заболеванием (а также СПИДом, врожденными аномалиями и пр.)

- Туриста лечили его зарубежные родственники (прим. – даже при наличии у них соответствующей лицензии).

- Страховые расходы связаны с косметической/пластической хирургией (прим. – исключение – хирургия после травмы).

- Турист занимался самолечением.

И помните, что для получения компенсации после возвращения на Родину, вы обязаны представить…

- Свой страховой полис.

- Оригиналы рецептов, которые вам выписывал врач.

- Чеки из аптек с указанием цены за лекарства, выписанные врачом.

- Оригинал счета из той больницы, в которой пришлось лечиться.

- Направление врача на анализы и счета за проведенные лаб/исследования.

- Иные документы, которые могут подтвердить факт оплаты.

Важно:

Если в вашем страховом договоре фигурирует франшиза, то вы будете обязаны оплатить часть затраченных средств по страховому случаю самостоятельно.

Советы по выбору туристического страхования в заграничных путешествиях

Собираясь в путешествие, особо внимательно подойдите к вопросу страхования. Надеяться на русское «авось» в вопросах здоровья не рекомендуется.

Выбор страховой компании – самый ответственный этап.

Опросите родственников и друзей, у которых уже имеется опыт страхования, проанализируйте отзывы туристов о страховщиках в интернете, изучите опыт компании на рынке страхования, ее лицензии, период работы и пр.

Не спешите покупать страховку в первой попавшейся за углом компании, потраченное на поиски время сэкономит вам нервы, здоровье и средства.

Важные рекомендации для туристов – что нужно знать о страховке?

- Особенности страны. Важно узнать – нужна ли страховка при пересечении границы той или иной страны. Для многих стран такая страховка будет обязательным условием для пересечения границы, а суммы покрытия, например, по страховке для стран Шенгена должна быть выше 30000 евро. Будьте внимательны.

- Цель поездки. Учитывайте предполагаемый тип отдыха. Если вы желаете просто проваляться на пляже 2 недели – это одно, а вот если в списке ваших планов стоит покорение Эвереста, то нужно озаботиться наличием дополнительных опций в полисе (например, транспортировка сан/авиацией).

- Ассистенс. Важный момент, о котором мало кто думает. Ассистенс – это та компания, которая является партнером вашего страховщика, и будет осуществлять решение ваших вопросов непосредственно на месте. Именно от ассистенса зависит – в какую больницу вас положат (если наступит страх/случай), как быстро прибудет помощь, и в каком объеме оплатят лечение. Поэтому выбор ассистенса еще более важен, чем выбор страховщика. При выборе ориентируйтесь на отзывы в сети и рекомендации знакомых туристов.

- Франшиза. Помните, что ее наличие в полисе – это ваше обязательство по самостоятельной оплате части расходов.

- Особенности страны либо отдыха. Заранее проанализируйте риски страны, в которую вы едете (наводнение, падение с мопеда, отравление, военные действия и пр.), а также риски, связанные со своим спортивным отдыхом. Учитывайте эти риски при составлении страх/договора, иначе выплат потом не будет.

- Проверяйте оформленный полис. Обратите внимание на список страховых случаев, на ваши действия при страховых случаях и на даты (страховка должна включать ВЕСЬ период отдыха, включая дни прилета и отъезда).

Ну и, конечно, помните главное: на здоровье не экономят! Тем более, если вы едете с детьми — либо пока еще только ожидаете рождения малыша.

7 популярных стран для рождения ребенка за границей — куда поехать рожать?

Сайт Colady.ru благодарит вас за внимание к статье! Нам будет очень приятно, если вы поделитесь своими отзывами и советами в комментариях ниже.

Автор статьи

Ольга Степанова

Автор-путешественник, в прошлом менеджер по туризму

Поделитесь с друзьями и оцените статью:www.colady.ru

Страхование выезжающих за рубеж

Боязнь человека перед внезапными неприятностями лежит в основе деятельности всей страховой индустрии. И суть не в самом страхе, а в существовании реальной опасности.

При этом страховщику, как и лицу застрахованному, интересно, чтобы страховой случай не наступил, иными словами, чтобы с клиентом ничего плохого не произошло.

Что компенсирует страховка авиаперелета →

Практически все транспортные компании предлагают услугу страхования багажа.

Но так ли оно необходимо?

В каком случае багаж следует застраховать обязательно, а когда этим можно пренебречь?

Насколько выгодно страхование багажа →

С наступлением сезона отпусков каждый человек задумывается, куда бы отправиться на отдых. Так начинается процесс выбора страны для увлекательного путешествия.

После того как выбор сделан, наступает самый неприятный момент – оформление различного рода бумаг, например медицинской страховки.

На сегодняшний день такие бумажные хлопоты основательно облегчил интернет.

Любой желающий может заказать страховой полис онлайн, что значительно сэкономит время, деньги и обеспечит всей нужной информацией.

Приобретение медицинской страховки для выезда за границу через Интернет — это не сложно… →

Ожидание путешествия – самое приятное ожидание, но что делать, если по независящим от вас обстоятельствам планы рушатся? Как вернуть средства, потраченные на организацию поездки, если она не состоялась?

Для этого существует специальная программа страхования от невыезда за границу.

Страховка от невыезда иногда уже включена в цену тура, если он приобретён в турагентстве. Но в большинстве случаев это добровольная программа страхования – клиент сам оценивает возможные риски и решает, покупать ему такую страховку или нет.

Давайте узнаем, какие риски покрывает страховка от невыезда, а что не является страховым случаем →

Как известно, по полису для туристов страховая компания полностью или частично покрывает расходы на лечение за границей и транспортировку пострадавшего.

Например, стандартный полис, который покупают для поездки в Рим или пляжного отдыха в Бодруме, не работает, если травма получена во время спортивных занятий, и тогда визит к врачу и лечение пострадавший будет оплачивать из собственных средств.

Горнолыжная страховка пригодится и начинающим лыжникам, и опытным спортсменам, она предусматривает перечень страховых событий. →

Медицинское страхование путешествий за рубеж является гарантией защиты от самых различных непредвиденных обстоятельств. В последнее время все большее число туристических компаний включает страховку в стоимость тура.

Медицинская помощь в поездке может потребоваться не только любителям экстремального спорта, но и всем путешественникам, которые предпочитают стандартный пляжный отдых.

Для тех, кто едет в страны Шенгенского соглашения, страховка путешественника является обязательным условием для поездки.

Подробно о страховании путешественников: виды страховки, порядок выплат, полезные советы. →

Если вы планируете в отпуске посетить страны, входящие в зону Шенгенского соглашения, вам среди прочих документов потребуется оформление медицинской страховки.

Медицинская страховка входит в число обязательных документов. Если у вас ее нет – это может стать поводом для отказа в получении визы.

Шенгенское соглашение вступило в силу 26 марта 1995, после этого путешествовать по Европе стало значительно проще. По условиям договора страны-участники отменили паспортный контроль при пересечении границ внутри Шенгенской зоны.

Готовясь к поездке в Европу, не забудьте оформить медицинскую страховку для шенгенской визы →

Как приятно думать о предстоящих экскурсиях, увлекательных поездках, о море…

Но куда важнее подумать о гаранте хорошего отпуска. Для российского туриста таким гарантом является страховой полис для выезжающих за рубеж (ВЗР). К сожалению, иногда отдых бывает омрачен непредвиденными обстоятельствами, которые могут начаться еще в аэропорту по месту вылета.

Нередко выезжающие за рубеж пренебрегают страхованием, не задумываясь о возможных серьезных проблемах… →

strahovkunado.ru

Как действует–работает страхование туристов выезжающих за рубеж

Все чаще и чаще мы слышим в новостях, что за границей что-то случилось с нашими туристами: более 20 человек отравились алкоголем в Турции, и еще более ста человек в августе 2011 обратились с жалобами на отравление, там же разбилась туристка на квадроцикле, шестеро в Польше и десять во Вьетнаме попали в ДТП.

Помимо несчастных случаев может внезапно обостриться заболевание, зуб, например, или аппендицит, и потребуется экстренная медицинская помощь, которая за рубежом недешевая. Там сразу спрашивают, есть ли у вас страховка, и как вы будете оплачивать расходы.

На все эти случаи предусмотрено страхование выезжающих за рубеж.

Кроме медицинской помощи страховкой покрываются расходы на телефонные переговоры с сервисной компанией, репатриация останков в случае смерти, потеря или задержка багажа, экстренное досрочное возвращение в Россию, возвращение детей, путешествующих совместно с о взрослым, которому необходимо вернуться, или который лежит в больнице.

Сколько стоит страховка для выезда за границу?

Стоимость страховки зависит от многих параметров: от страны, страховой суммы, набора опций (программы страхования), возраста застрахованных, занятий спортом и количества дней.

Если вы едете в Японию, Австралию, Америку, то стоимость будет в два раза выше, чем в страны Шенгенского соглашения.

Страны Шенгена требуют страховую сумму не меньше 30 тыс. евро. С меньшей суммой вам не дадут визу.

Если вы занимаетесь горнолыжным спортом, то стоимость страховки увеличится в полтора-два раза.

Если возраст туриста больше 65 лет, то цена возрастает вдвое.

Например, если вы собираетесь в Европу на 10 дней, то самая дешевая страховка при страховой сумме в 30 тыс. евро обойдется вам в 7-11 евро на человека. Вы горнолыжник? Тогда 12-20 евро. Не занимаетесь спортом, но хотите, чтобы была включена стоматологическая помощь? Тогда готовьте 7-10 евро.

Как видите, стоимость страховки невелика, но при неожиданной неприятности очень может пригодиться.

Как работает туристическая страховка?

Обычно к страховке прилагается памятка с телефонами сервисных центров или компаний, с которыми у вашего страховщика соглашение.

При заболевании, травме и других страховых случаях, набор которых вы оплатили, нужно позвонить по указанным телефонам и объяснить ситуацию. Вам будет предложено место вашего лечения, куда вы и поедете. Пока вам не скажут, что гарантируют оплату, можете не торопиться.

Вам может быть предложено оплатить лечение наличными, а расходы возместят по приезде в Россию.

В этом случае сохраняйте все медицинские документы: записи врача, чеки на покупку лекарств, квитанции на оплату услуг переводчика и т.п.

Если же вы попадете в больницу в бессознательном состоянии, то медработники сами будут выяснять, кому им потом предъявить счет.

На первый взгляд, все очень гладко, но по факту не все страховщики добросовестно выполняют свои обязательства. Мы однажды столкнулись с тем, что по телефону сервисной компании ответили, что с нашим страховщиком они больше не работают. Лечение пришлось оплачивать самим, а потом еще долго спорить со страховщиком, доказывая этот факт, и выбивать собственные деньги.

prostrahovie.ru

Ваш комментарий будет первым