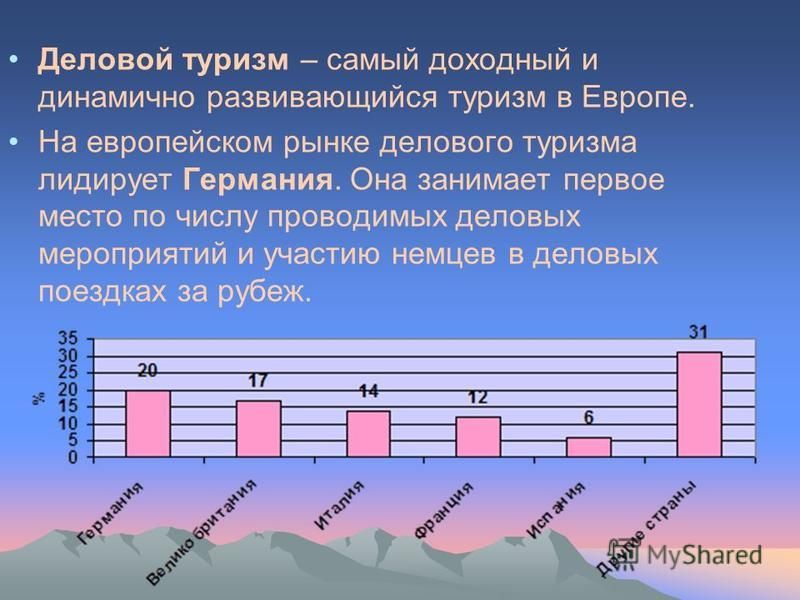

Развитие делового туризма в России

Развитие делового туризма у нас в стране берет начало из советской эпохи, когда руководители колхозов ездили перенимать друг у друга опыт, а правление собственнолично посещало бригады рабочих на полях, отгоняя кожаными портфелями собак и утопая сапогами в непролазной грязи. Разумеется, времена изменились, и сегодня деловые люди бороздят просторы РФ на автомобилях, поездах и самолетах, останавливаясь в дорогих бизнес-отелях, налаживая необходимые контакты и посещая различные деловые мероприятия.

Нет ничего удивительного в том, что развитие делового туризма в России идет в наши дни полным ходом. Деловые туры являются прекрасной возможностью для развития бизнеса, укрепления доверия со стороны клиентов и партнеров. Организация обучающих курсов для клиентов, тренингов для сотрудников, экскурсий по производственным объектам для партнеров и т.д. – подобные мероприятия необходимы в современном предпринимательстве, поскольку от них зависит внутренняя и внешняя репутация компании, успех ее работы в целом.

Что такое деловой туризм

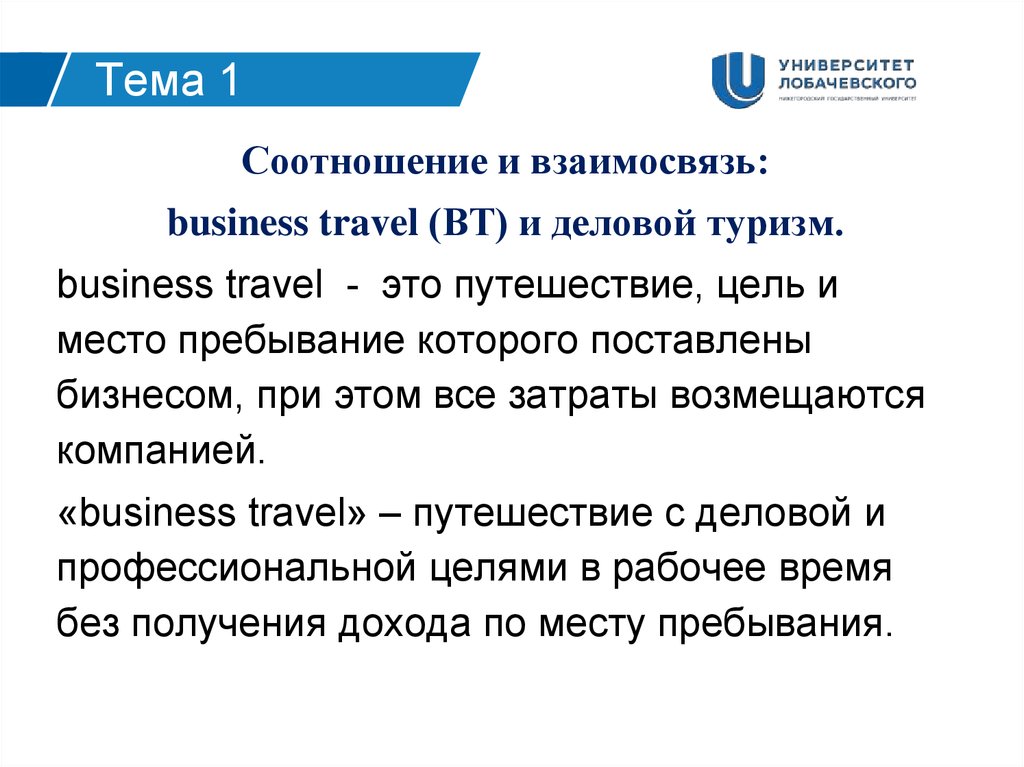

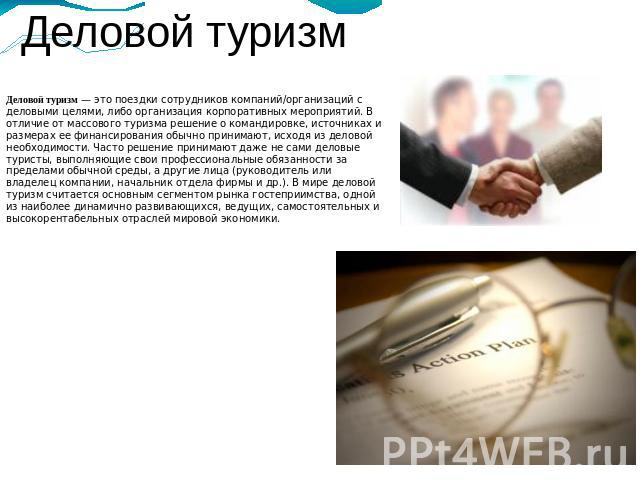

Деловой туризм – это самостоятельная область туриндустрии, которая позволяет предпринимателям и их сотрудникам заниматься развитием, продвижением своего бизнеса и параллельно отдыхать некоторое время в благоприятной обстановке. Бизнес-туризм нередко обозначается английской аббревиатурой MICE, образованной от слов «meetings», «incentives», «conferences» и «exhibitions», то есть «корпоративные встречи», «поощрительные программы», «конференции» и «выставки». Эти четыре понятия и раскрывают всю суть современного делового туризма.

Бизнес-туризм включает в себя:

- деловое общение;

- поиск новых рынков и партнеров;

- обмен технологиями и информацией;

- развитие корпоративной культуры и обучение сотрудников;

- PR-акции.

Выделяют несколько видов делового туризма:

- корпоративные и индивидуальные бизнес-поездки;

- поездки для участия в конференциях, съездах, выставках, семинарах, конгрессах, симпозиумах, ярмарках, презентациях, тренингах;

- поощрительные инсентив-туры для поддержания у персонала корпоративного духа и мотивации сотрудников;

- посещение фирм и предприятий партнеров.

Как деловой туризм развивается в России

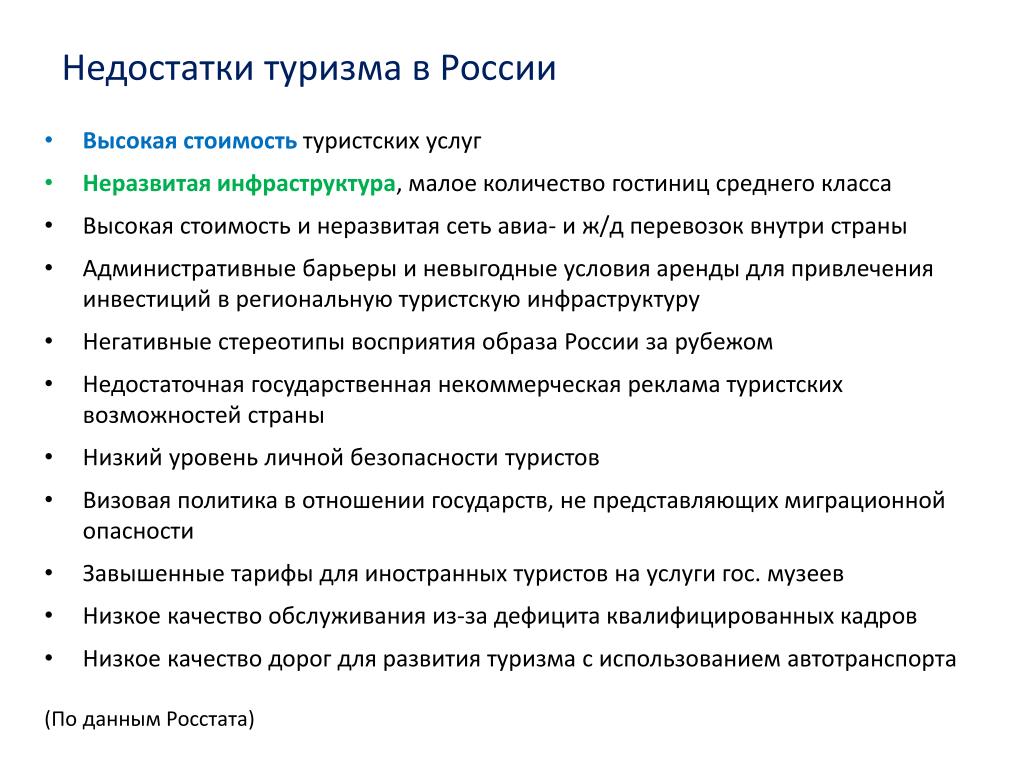

Для многих государств туризм является весьма рентабельной сферой бизнеса. К сожалению, Россия, несмотря на весь свой потенциал, занимает в настоящее время довольно скромное место на мировом рынке индустрии путешествий. Это обусловлено недостаточным уровнем развития отечественного туризма и невниманием к данной отрасли со стороны государства. В результате и такая подотрасль, как business travel, развита у нас относительно слабо, хотя самая большая страна мира, как уверены многие эксперты, способна привлечь огромное число бизнес-туристов.

На протяжении многих лет отечественный деловой туризм ориентировался главным образом на выезд. Российские предприниматели стремились перенимать опыт у прогрессивных зарубежных коллег, однако не могли привлечь их в свою страну. К этому можно прибавить несовершенство отечественной туристской инфраструктуры, созданный западными СМИ негативный образ СССР, несоответствие расценок на наши туруслуги их качеству, сложность получения российских бизнес-виз и многие другие факторы.

О том, как развивается индустрия делового туризма в России, смотрите видео:

Это был сложный, но неизбежный период становления отечественного корпоративного туризма. Теперь данная отрасль «прижилась» и у нас в стране. Высокое качество обслуживания, к которому привыкли въезжающие в РФ деловые туристы, вынуждает российскую MICE-индустрию постоянно совершенствоваться, дабы соответствовать международным стандартам. К примеру, Москва и Санкт-Петербург, на которые приходится около 80% рынка российского делового туризма, уже мало чем отличаются в этом плане от того же Лондона, Нью-Йорка, Токио или Сеула и при этом могут впечатлить гостей своей деловой и национальной культурой. С 2014 года тройку лидеров замкнул Краснодарский край — после проведения в Сочи зимних Олимпийских игр.

- Назад

- Вперед

ОСОБЕННОСТИ И СПЕЦИФИКА РАЗВИТИЯ ДЕЛОВОГО ТУРИЗМА В РОССИИ И ЗА РУБЕЖОМ

В статье рассматриваются этапы зарождения делового туризма в Российской Федерации и за рубежом, изложены преимущества делового туризма, которые характеризуются стабильным ростом и устойчивостью к воздействию экономических, социальных, климатических, политических и других факторов, указывается количество международных деловых мероприятий, проведенных в Российской Федерации в 2013 году по экономическим зонам, приводится статистика российских граждан, выехавших за границу, и граждан, въехавших в Российскую Федерацию с деловыми целями, рассмотрены проблемы внутреннего и въездного делового туризма в Российской Федерации, инфраструктура делового туризма, центры конгрессно-выставочного туризма, а также состояние делового туризма в регионах мира.

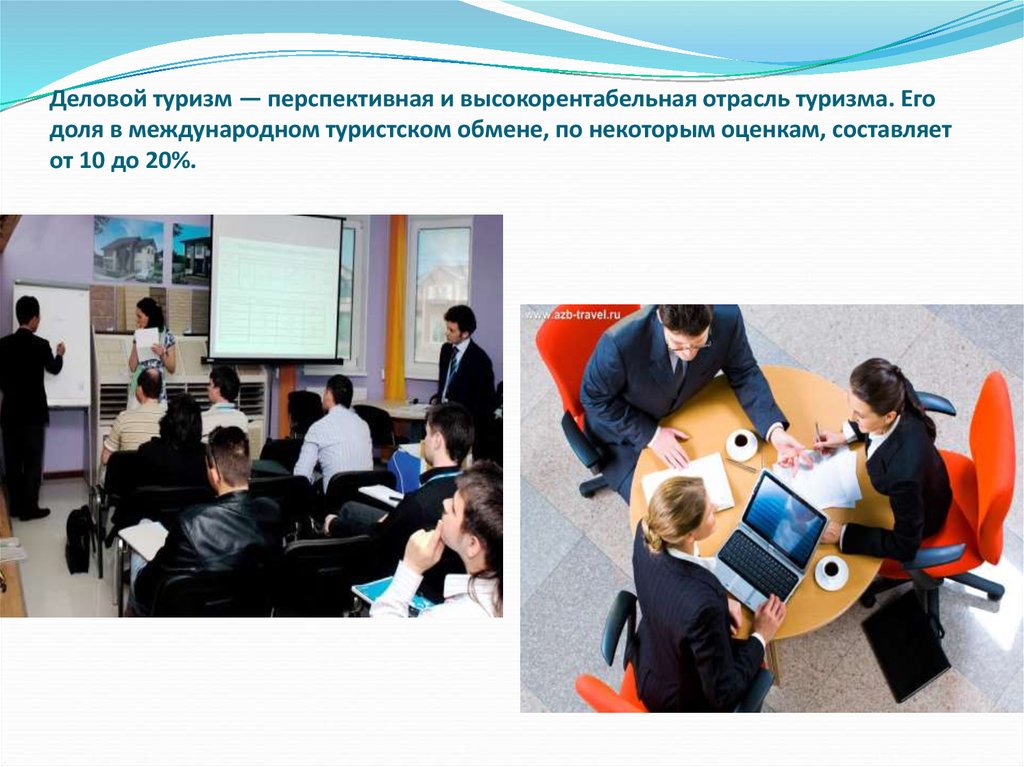

Деловой туризм является одним из самых высокодоходных и перспективных видов туризма, характеризующихся стабильным ростом и устойчивостью к воздействию экономических, социальных, климатических, политических и других факторов. Рынок делового туризма недостаточно известен в кругах специалистов туристического бизнеса, которые занимаются традиционными массовыми направлениями [2]. Вместе с тем, деловой туризм имеет достаточно высокую обширную клиентуру, приносит крупные денежные потоки и имеет особую организацию продаж, являясь одной из наиболее рентабельных отраслей экономики. Деловой туризм занимает ведущее место в государственных программах развития экономики большинства стран и является частью комплексного плана социально-экономического развития вместе с таким экономическими секторами экономики как образование, промышленность, сельское хозяйство, здравоохранение и т.

Индустрия делового туризма зародилась на Западе, став перспективным сектором экономики. На сегодняшний день крупнейшие зарубежные организации тратят на деловые поощрительные путешествия своих сотрудников более 1 миллиона долларов США в год. Затраты на деловые путешествия находятся в числе главных статей расходов после налогов, кадрового обеспечения, информационных технологий и средств связи, аренды и т.д., что стимулирует быстрый рост отрасли. Мировыми лидерами индустрии делового туризма выступают Соединенные Штаты Америки, Австралия, Франция, Великобритания, Германия, Австрия, Испания – на Западе, Япония, Китай и Южная Корея – на Востоке [9].

В Российской Федерации индустрия делового туризма зародилась относительно недавно и интенсивно развивается. Высокие стандарты обслуживания в данной области были обеспечены деловыми туристами, въезжающими в нашу страну и привыкшими к отличному обслуживанию в своей стране.

На сегодняшний день в Российской Федерации более двух третей рынка делового туризма находятся под влиянием следующих крупных российских и западных туристских компаний: American Express, Zelenski Corporate Travel Solutions, UniFest Travel, HRG, Carlson Wagonlit Travel, BCD Travel, Jenico Travel, «АэроКлуб Тур» и т.

Кроме того, реализацией программ делового туризма занимаются такие российские туроператоры как «Капитал Тур», «Интурист», «Sodis Travel Company», «Инна Тур», совмещая данное направление с обслуживанием путешественников.

Количество международных деловых мероприятий, проведенных в Российской Федерации в 2013, представлено в табл., из данных которой следует, что наибольшее количество международных деловых мероприятий в 2013 году было проведено в Москве, второе место по количеству международных деловых мероприятий занимает Санкт-Петербург, что составило 45% и 40,8% от общего количества проведенных деловых встреч соответственно. Третье место в рейтинге занимает Краснодарский край (2,7%), что напрямую связано с организацией международных деловых мероприятий при подготовке к зимней олимпиаде в Сочи в 2014 году.

Таблица

Количество международных деловых мероприятий, проведенных в Российской Федерации в 2013 году по экономическим зонам [7]

The number of international business activities conducted in the Russian Federation in 2013 in different economic zones [7]

По данным Федеральной службы государственной статистики РФ в прошлом году число российских граждан, выехавших за границу с деловыми целями, составило 1,3 миллиона человек. Данный показатель увеличивается с каждый годом, что определяется ростом инвестиционной привлекательность Российской Федерации и ее активностью в развитии MICE-индустрии. Наиболее большие потоки туристов, въехавших в Российскую Федерацию с деловыми целями от общего потока, составляют следующие страны: Финляндия (21%), Китай (8%), Германия (2%), США (2%), Польша (1%), Италия (1%), Франция (1%) [9].

Данный показатель увеличивается с каждый годом, что определяется ростом инвестиционной привлекательность Российской Федерации и ее активностью в развитии MICE-индустрии. Наиболее большие потоки туристов, въехавших в Российскую Федерацию с деловыми целями от общего потока, составляют следующие страны: Финляндия (21%), Китай (8%), Германия (2%), США (2%), Польша (1%), Италия (1%), Франция (1%) [9].

Точная оценка процентного соотношения деловых и неделовых поездок российских путешественников в другие страны является невозможной, так как практически все отечественные деловые туристы выезжают за границу по туристическим, а не по деловым визам. А командировки российских граждан внутри страны фактически не отслеживаются. Несмотря на это, можно утверждать, что деловой туризм охватывает все больше жителей Российской Федерации с каждый годом.

Уровень развития Российской Федерации в области делового туризма можно оценить с помощью следующего показателя: объем внутреннего рынка делового туризма оценивается специалистами на сумму 90 миллиардов в год, а по приблизительным оценкам ежегодно объемы бизнес-туризма в Российской Федерации возрастают на 20-25%.

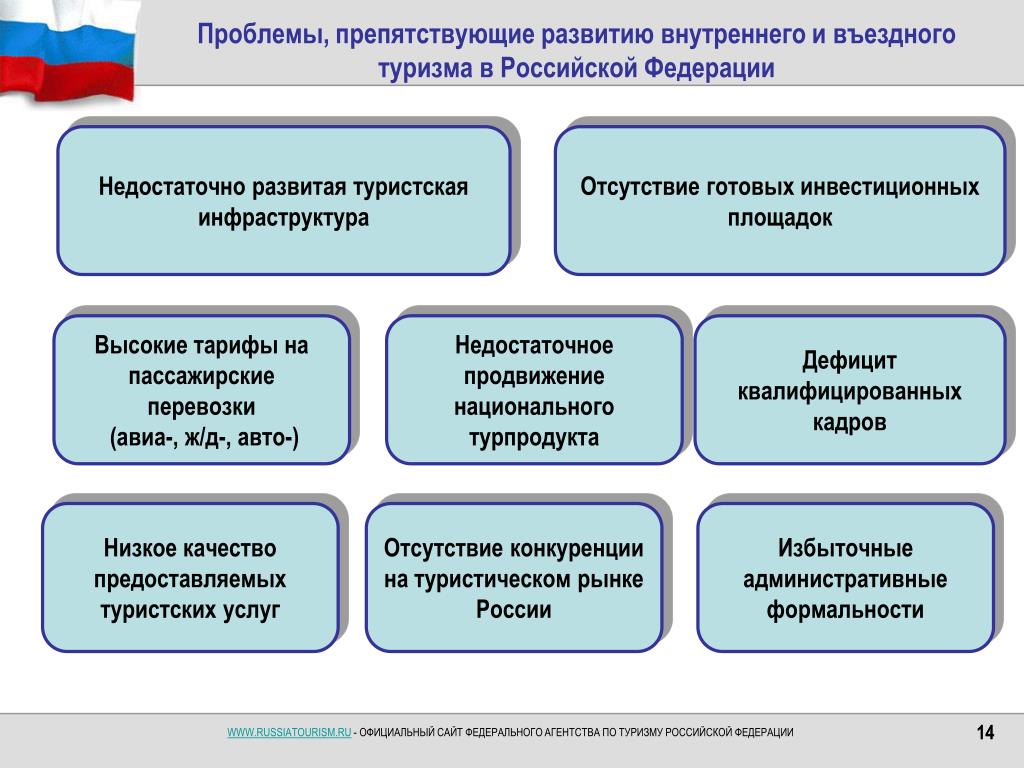

На сегодняшний день основной проблемой внутреннего и въездного делового туризма в Российской Федерации выступает неразвитость рынка специализированных услуг. Частичное отсутствие необходимой инфраструктуры для реализации делового туризма замедляет деятельность российских профессиональных компаний в данной области, усложняет взаимодействие с международными и государственными структурами и затрудняет грамотную организацию деловых путешествий.

Мировой опыт показывает, что успешность развития туризма в большей степени зависит от восприятия этой отрасли государственными структурами, от того, насколько эффективно проведена организация делового туризма в стране и насколько она пользуется государственной поддержкой. Формирование имиджа России как страны, наиболее благоприятной для ведения бизнеса, является одним из условий развития въездного делового туризма в будущем.

При создании инфраструктуры въездного делового туризма в Российской Федерации в последние годы предпринимаются определенные шаги. В Москве и областных центрах создаются конгрессные и конвеншн-бюро, выставочные организации, строится большое количество бизнес-центров и бизнес-отелей, расширяются календари проведения конгрессов, семинаров, симпозиумов, форумов и других деловых мероприятий, что объясняется тенденцией превращения делового туризма в одну из самых высокодоходных отраслей мировой туристской индустрии.

В Москве и областных центрах создаются конгрессные и конвеншн-бюро, выставочные организации, строится большое количество бизнес-центров и бизнес-отелей, расширяются календари проведения конгрессов, семинаров, симпозиумов, форумов и других деловых мероприятий, что объясняется тенденцией превращения делового туризма в одну из самых высокодоходных отраслей мировой туристской индустрии.

Около половины всех зарубежных гостей Москвы приходится на деловых туристов. Количество международных контактов, которые связывают Российскую Федерацию с другими странами, находится в постоянном росте. Поэтому стоит еще раз отметить, что приоритетным развитием гостиничного бизнеса в нашей стране считается строительство комфортабельных, удобно расположенных бизнес-отелей. В крупных культурных и промышленных центрах, таких как Москва, Санкт-Петербург, Новосибирск, Архангельск, Екатеринбург, Тольятти, Самара, Иркутск, Мурманск, Владивосток, Сочи и других городах постоянно увеличивается количество отелей, оснащенных всеми необходимыми средствами для делового туризма, а устаревшие отели модернизируются с учетом запросов бизнесменов [10].

Намного хуже обстоит ситуация с инфраструктурой делового туризма в регионах России. Практически пришла в негодность туристская инфраструктура Средней полосы России, на Урале, Закавказье и Дальнем Востоке существует разве что въездной туризм, привлеченный так называемой «русской экзотикой». Стоимость транспортных услуг также не составляет конкуренцию другим странам. В сфере связи и телекоммуникаций многие регионы находятся далеко не в лучшем положении: при проведении делового мероприятия в российской глубинке можно столкнуться со множеством проблем, например, отсутствием компьютеров, интернета и мобильной связи, подходящего зала для мероприятия. Еще одной проблемой в сфере организации делового туризма является то, что лишь малая часть российских организаций может позволить себе дорогостоящие корпоративные выезды, поэтому чаще всего для сотрудников организовываются одновременные деловые поездки в страны, где находятся основные партнеры предприятия.

Деловой туризм в Российской Федерации напрямую зависит от развития внутреннего туризма, поэтому государство должно быть заинтересовано в его развитии. Кроме того, в связи с выходом российского бизнеса на высокие рыночные ниши все чаще возникает необходимость деловых, культурных и научных связей. Поэтому деловой туризм, как одна из ведущих отраслей экономики России, должен быть направлен на расширение сферы деловых контактов, развитие экономического потенциала России и ее интеграцию в мировое сообщество.

Кроме того, в связи с выходом российского бизнеса на высокие рыночные ниши все чаще возникает необходимость деловых, культурных и научных связей. Поэтому деловой туризм, как одна из ведущих отраслей экономики России, должен быть направлен на расширение сферы деловых контактов, развитие экономического потенциала России и ее интеграцию в мировое сообщество.

Конечно, трудно утверждать, что Российская Федерация сможет получать от туризма доходы, сопоставимые с доходами от туризма, например, европейских стран. В то же время необходимо еще раз отметить, что возможности для развития туризма в России огромны, но, тем не менее, в значительной степени не использованы.

До недавнего времени туристская индустрия рассматривалась в России как второстепенная отрасль, ее состояние без эффективного участия государства привело к тому, что наша страна выступает в качестве поставщика туристов за границу, что в свою очередь, ведет к оттоку за рубеж крупных денежных средств при одновременном снижении доходов от въездного туризма. Одним из основных факторов, повлиявших на рост выездного потока, является огромный отложенный спрос на путешествия за рубеж. В настоящее время высока доля прибытия туристов из тех стран, которые не являются активными участниками при движении туристических денежных потоков (например, Финляндия, Швеция, Польша, Китай), в то же время доля прибытий из стран, которые могут приносить валютный доход (Великобритания, Франция, Италия, Япония, Германия, США), незначительна [10].

Одним из основных факторов, повлиявших на рост выездного потока, является огромный отложенный спрос на путешествия за рубеж. В настоящее время высока доля прибытия туристов из тех стран, которые не являются активными участниками при движении туристических денежных потоков (например, Финляндия, Швеция, Польша, Китай), в то же время доля прибытий из стран, которые могут приносить валютный доход (Великобритания, Франция, Италия, Япония, Германия, США), незначительна [10].

Следует отметить, что число поездок со служебными целями из стран вне СНГ стабильно уже на протяжении восьми лет. Также необходимо уделить внимание тому факту, что процедура получения российской деловой визы является сложной, поэтому большинству путешественников, приезжающих в нашу страну с деловыми целями, приходится оформлять туристическую визу и указывать в качестве цели пребывания либо туризм, либо частную поездку.

Неразвитость туристской инфраструктуры, неудобный визовый режим, а также несоответствие цены качеству являются главными факторами, которые формируют негативный образ Российской Федерации как страны и сдерживают прибытие иностранных туристов из стран дальнего зарубежья.

Поэтому необходимо рассмотреть роль российских центров бизнес-туризма, Москвы и Санкт-Петербурга, в развитии индустрии рассматриваемого вида туризма. На сегодняшний день около 80% рынка делового туризма приходится именно на Москву и Санкт-Петербург, соответственно, участники рынка делового туризма – туристские фирмы и их клиенты − сосредотачивают свое внимание в основном в наших двух столицах. Выгоды от организации и проведения крупных деловых мероприятий очевидны для гостиниц, транспортных компаний и для государства в целом. Как было сказано ранее, наиболее развивающимся видом делового туризма выступает выставочно-конгрессный туризм, который вносит значительный вклад в национальный доход от туризма в любых странах.

Быстрые темпы развития делового туризма обусловлены его значительной эффективностью, так как ни один из существующих видов туристской деятельности не обладает таким же мультипликативным воздействием как деловой туризм – и на туристическую сферу, и на экономику региона в целом.

В настоящее время деловой туризм активно развивается в 120 странах мира. Каждый год в мире совершается свыше 100 миллионов деловых поездок, и их территориальное распределение крайне неравномерно. Значительная часть деловых туристов направляется на европейский континент. В структуре деловых посещений в Европу преобладают командировки, конгрессно-выставочные туры, поездки ярмарки, съезды, инсентив-туры для работников организаций.

Занимая лидирующее место в мире по числу прибытий, Европа, несмотря на это, постепенно теряет лидерство в данной области туристского рынка, а по темпам роста рынка делового туризма Европа начинает отставать от других регионов мира [6].

Основным «поставщиком» деловых туристов в Европе выступает Германия. Каждый год свыше пяти миллионов немцев отправляются в командировки, из них 3% выезжают за границу, 21% занимаются как внутренним, так и выездным туризмом, а 76% путешествуют со служебными целями по Германии. Как правило, при деловом туризме средняя продолжительность служебной командировки составляет 12-13 дней в страны, расположенные на другом континенте, внутри региона − 5-6 дней, по стране проживания − 3-4 дня.

Также, среди европейских государств, которые постоянно принимают потоки деловых туристов, выделяют помимо Германии Великобританию, Францию, Нидерланды, Италию, Швецию, Швейцарию. Особое место занимает Бельгия с ее главным городом − Брюсселем, являющимся столицей Европейского Союза. В Бельгии и во Франции каждое десятое прибытие осуществляется со служебными целями.

Крупные деловые мероприятия, как правило, проходят не в столицах, а в регионах: Шанхае (Китай), Ванкувере (Канада), Франкфурте-на-Майне (Германия). Странами-лидерами делового туризма на сегодняшний день являются следующие: США, Германия, Франция, Великобритания, Италия и Испания. Все более важную роль начинает играть Китай, который в будущем по прогнозам экспертов будет входить в десятку сильнейших стран в области делового туризма [5].

Быстрыми темпами развивается деловой туризм на американском континенте. Каждая восьмая поездка совершается с бизнес-целями. Основной поток деловых путешественников направляется в США, Канаду и Мексику, которые являются лидерами на Западе на всех сегментах туристского рынка. В перечисленных странах в первой половине 90-х гг. 20 века число деловых поездок неуклонно росло, но различными темпами. В Соединенных Штатах Америки динамика деловых поездок соответствовала общим темпам развития международного туризма. В Канаде же объемы делового туризма росли медленнее, чем количество прибытий с целью отдыха. В Мексике темпы роста деловых поездок во много раз превышали показатель туристских посещений в целом.

В перечисленных странах в первой половине 90-х гг. 20 века число деловых поездок неуклонно росло, но различными темпами. В Соединенных Штатах Америки динамика деловых поездок соответствовала общим темпам развития международного туризма. В Канаде же объемы делового туризма росли медленнее, чем количество прибытий с целью отдыха. В Мексике темпы роста деловых поездок во много раз превышали показатель туристских посещений в целом.

Поток деловых туристов растет и в Латинской Америке. Вместе с подъемом экономики, расширением и укреплением коммерческих связей страны данного региона укрепили свои позиции на рынке делового туризма. Увеличивается число туристов, приезжающих со служебными целями, например, в Парагвай, Коста-Рику, Гватемалу. В Перу в первой половине в 90-х гг. 20 века количество прибытий росло огромными темпами, но с очень низкого стартового уровня, поэтому число приездов с деловыми целями в данную страну по-прежнему остается незначительным.

В Юго-Восточной Азии в первой половине 1990-х гг..jpg) увеличивалось число деловых поездок, что определяло общую динамику туристских прибытий. В 1995 году каждая 5-я поездка в регионе являлась деловой. Треть деловых прибытий приходилась на Гонконг, Сингапур и Тайвань. В Гонконге число деловых поездок в первой половине 90-х гг. 20 века выросло вдвое, перевалив за 3 миллиона. Данная положительная тенденция была прервана в 1997 году, когда Гонконг перешел под юрисдикцию Китая. В первое время после перехода, в июле-сентябре 1997 года, число туристских прибытий, в том числе со служебными целями, сократилось более чем на 30% по сравнению с показателями предшествующего года. При этом сильно снизился процент загрузки отелей [3].

увеличивалось число деловых поездок, что определяло общую динамику туристских прибытий. В 1995 году каждая 5-я поездка в регионе являлась деловой. Треть деловых прибытий приходилась на Гонконг, Сингапур и Тайвань. В Гонконге число деловых поездок в первой половине 90-х гг. 20 века выросло вдвое, перевалив за 3 миллиона. Данная положительная тенденция была прервана в 1997 году, когда Гонконг перешел под юрисдикцию Китая. В первое время после перехода, в июле-сентябре 1997 года, число туристских прибытий, в том числе со служебными целями, сократилось более чем на 30% по сравнению с показателями предшествующего года. При этом сильно снизился процент загрузки отелей [3].

Бум делового туризма в середине 1990-х гг. 20 века произошел в Индонезии, которая показывала наиболее высокие темпы роста прибытия деловых туристов в регион, а к концу 90-х гг. по числу деловых поездок опередила Тайвань и Сингапур. Тенденция снижения эффективности делового туризма произошла после финансового кризиса, который случился в Юго-Восточной Азии. Упал курс национальной валюты, затем последовали экономический и политический кризисы. Массовые беспорядки, которые охватили столицу Индонезии – Джакарту, и угроза беспорядков привели к прекращению деловых связей и оттоку деловых людей из страны [1].

Упал курс национальной валюты, затем последовали экономический и политический кризисы. Массовые беспорядки, которые охватили столицу Индонезии – Джакарту, и угроза беспорядков привели к прекращению деловых связей и оттоку деловых людей из страны [1].

На Ближнем Востоке и в Африке деловой туризм развивается неравномерно. Динамика прибытий зависит, прежде всего, от политической ситуации в стране. Начало 90-х гг. 20 века во многом было спокойным как в Африке, так и на Ближнем Востоке, где набирало силу движение за мир. По мере улучшения положения увеличивалась и деловая активность, но в последние годы политическая обстановка является крайне нестабильной, что ведет за собой спад всех видов туризма, в том числе и делового. На африканском континенте довольно высокие темпы роста делового туризма были замечены в Зимбабве, Республике Конго и Эфиопии. По прибытиям деловых туристов в абсолютном выражении лидировали Египет, Марокко и ЮАР. На Ближнем Востоке основные потоки были направлены в Саудовскую Аравию, а также в Иорданию и Израиль. На сегодняшний день перспектив развития делового туризма на Ближнем Востоке и в Африке не наблюдается.

На сегодняшний день перспектив развития делового туризма на Ближнем Востоке и в Африке не наблюдается.

Сегмент рынка делового туризма имеет важное значение в мировой туристической структуре. Около 60% процентов мирового туристского оборота приходится на деловой туризм. Во всем мире от 55% до 60% мест в отелях заполняется за счет размещения деловых туристов. Данный динамично развивающийся рынок обеспечивает ежегодно 720 миллионов деловых поездок и около 819 миллиардов долларов США финансового оборота.

В структуре мирового делового туризма лидируют индивидуальные деловые поездки (70,8%). Далее – поездки на семинары и конференции (12,6%) и посещение выставок (10,9%). Инсентив-туризм и конгрессные туры занимают приблизительно по 3%. В мировом туристическом потоке доля деловых туристов составляет примерно 20-25% [4].

В мире растет интерес к форумам, конференциям, симпозиумам, совещаниям, семинарам, а также выставкам и ярмаркам, поэтому, несмотря на рост популярности азиатско-тихоокеанского направления, основной объем конгресс-туров приходится на Европу. В Европе имеется богатая традиция проведения мероприятий данного вида, кроме того, на европейском континенте сосредоточены лучшие профессиональные кадры. Если в 30-х гг. 20 века ежегодно проводилось около двухсот международных конгрессов, то на сегодняшний день их число превысило 9000 в год. Первые позиции по числу международных совещаний и симпозиумов прочно занимают Франция, Великобритания, а Германия известна проведением выставок и ярмарок, популярность которых объясняется повышенным спросом на инвестиционную продукцию, положительной конъюнктурой в большинстве отраслей экономики и развитой инфраструктурой Германии. Ежегодно в Дюссельдорфе, который считается одним из центров мировой моды, проходят выставки-ярмарки одежды и аксессуаров. В это время в Дюссельдорф съезжаются деловые путешественники – кутюрье из разных стран мира. В другом городе Германии, Берлине, из года в год проводится Берлинский Международный кинофестиваль – один из самых важных в Европе, который посещают многочисленное количество известных деятелей киноискусства из разных стран.

В Европе имеется богатая традиция проведения мероприятий данного вида, кроме того, на европейском континенте сосредоточены лучшие профессиональные кадры. Если в 30-х гг. 20 века ежегодно проводилось около двухсот международных конгрессов, то на сегодняшний день их число превысило 9000 в год. Первые позиции по числу международных совещаний и симпозиумов прочно занимают Франция, Великобритания, а Германия известна проведением выставок и ярмарок, популярность которых объясняется повышенным спросом на инвестиционную продукцию, положительной конъюнктурой в большинстве отраслей экономики и развитой инфраструктурой Германии. Ежегодно в Дюссельдорфе, который считается одним из центров мировой моды, проходят выставки-ярмарки одежды и аксессуаров. В это время в Дюссельдорф съезжаются деловые путешественники – кутюрье из разных стран мира. В другом городе Германии, Берлине, из года в год проводится Берлинский Международный кинофестиваль – один из самых важных в Европе, который посещают многочисленное количество известных деятелей киноискусства из разных стран.

Крупнейшими центрами конгрессно-выставочной деятельности в Европе выступают: Париж, Барселона, Амстердам, Вена, Брюссель, Копенгаген, Лондон, Женева, Мадрид, Страсбург. Также, ежегодно деловые лица приезжают в Давос (Швейцария), где проходят форумы по обсуждению актуальных вопросов развития мирового хозяйства [4]. Вышеперечисленные города располагают широкими возможностями для организации досуга иностранных гостей, имея отличную материально техническую базу.

Ежегодно в ноябре в Лондоне проходит Всемирная туристская выставка – престижная профессиональная выставка, которая своей целью имеет установление прямых контактов между специалистами по туризму из разных стран.

Далеко за пределами Италии известна Международная туристская биржа в Милане. По числу выставляемых экспонентов она соперничает с Лондонской и Мадридской биржами, а по стендовой площади уступает только ярмарке в Берлине. На Миланскую туристскую биржу съезжаются специалисты туристского бизнеса со всего мира. Также стоит отметить, что в пятерку самых крупных туристских ярмарок входит и Московская международная выставка «Путешествия и туризм» (МIТТ).

Тенденция роста делового туризма является очевидной. По мнению зарубежных экспертов к 2020 году количество международных деловых поездок возрастет в три раза − с 564 миллионов до 1,6 миллиардов, при этом оборот сектора делового туризма увеличится в пять раз − с 400 миллиардов до 2 триллионов долларов США. По информации американской организации «Круглый стол делового туризма» увеличение оборота в данной сфере на один миллиард долларов США приведет к созданию ста тысяч рабочих мест.

Таким образом, индустрия делового туризма зародилась на Западе, став одним из перспективных сектором экономики. Среди особенностей состояния и развития российского делового туризма можно выделить проблему неразвитости рынка внутреннего и въездного делового туризма и специализированных услуг в данном виде туризма, что усложняет взаимодействие с государственными и международными структурами, поэтому деловой туризм, как одна из ведущих отраслей экономики России, должен быть направлен на расширение сферы деловых контактов и развитие экономического потенциала России. Быстрыми темпами развивается деловой туризм на европейском и американском континентах за счет огромного количества поездок с бизнес-целями – участием в конгрессах, выставках, ярмарках, съездах, симпозиумах.

Быстрыми темпами развивается деловой туризм на европейском и американском континентах за счет огромного количества поездок с бизнес-целями – участием в конгрессах, выставках, ярмарках, съездах, симпозиумах.

Деловой туризм в России

География делового туризма и непосредственно само направление – бизнес туризм в России ещё не достаточно исследованы, чтобы делать выводы любого характера об этой отрасли в целом. Индустрии предстоит активное развитие. Но и сейчас её бизнес-ниша всё чаще показывает более успешный опыт привлечения внимания международных и отечественных компаний именно к поездкам делового характера в регионы Российской Федерации.

О внутреннем и въездном туризме России

Растущая популярность поездок разного характера и назначения, по всем направлениям внутри огромной территории Российской Федерации, иногда ложится на плечи небольших компаний-туроператоров. Относительная новизна явления вполне логично подсказывает обращаться к исполнителям, способным покрыть более широкий сегмент требований, чем обычные бронирования билетов и номеров в отелях разных городов.

Разница в предложениях для зарубежных фирм и наших соотечественников существенна и не подразумевает идентичности в планировании, реализации плана мероприятий.

Гражданам РФ передвижение по регионам нашего государства не затруднительно с точки зрения требований к наличию дополнительной разрешительной документации, регистраций и прочих бюрократических положений. Соблюдение учётного регламента – обязанность представителей других стран.

Туризм в сфере бизнеса и рабочие визиты для россиян

Действие паспорта гражданина РФ существенно упрощает коммуникации и передвижение по всей территории страны. Как следствие – запланированную экономическую, изыскательскую и иную профессиональную деятельность. Ограничений по выбору маршрутов, площадок для проведения мероприятий, гостиниц, и прочих основополагающих элементов общей картины туризма коммерческого направления нет.

- обмен информацией

- участие в семинарах

- торгово-промышленных конгрессах или саммитах

- обучение персонала

- повышение квалификации

- выставки

- другое

Внутренние деловые поездки в любой из городов РФ могут состояться с разными целями и в рамках большого числа мероприятий. От Владивостока до Калининграда, с возможностью обеспечить рабочую и культурную программы, лучшие условия пребывания, трансферов – от проката автомобилей любого класса до заказа личных самолетов.

От Владивостока до Калининграда, с возможностью обеспечить рабочую и культурную программы, лучшие условия пребывания, трансферов – от проката автомобилей любого класса до заказа личных самолетов.

Деловой туризм и транспорт – основа успеха каждой поездки. Сообщение между городами-миллионниками и по всей стране обеспечено достаточным числом вариантов, чтобы выбрать наиболее разумный и по времени, и финансово. Самым популярным по-прежнему остаются авиа-маршруты, спрос на билеты бизнес-класса, несмотря на их высокую цену, не всегда может быть удовлетворен.

Решение. Поиск вариантов и управление любым из существующих предложений в сфере делового туризма в РФ может осуществляться через личного менеджера ГК Аэроклуб и онлайн. Услуга доступна владельцам корпоративного аккаунта в системе TIME, созданной силами специалистов Департамента по разработке программного обеспечения. В любой момент вы можете внести изменения в программу визита и дополнительно получить доступ к сервису аналитики и отчетности о завершенном событии.

TIME – это бронирование гостиниц со скидками до 30%, заказ специального обслуживания, полный доступ к информации о новых проектах

- интеграция с финансовыми системами

- оптимизация бюджетов поездки

- показ структуры расходов

- полная защита персональных данных

Business-туризм всегда требует оценки результатов после каждого завершенного мероприятия. В сегменте B2B аналитическая работа является приоритетно важной, позволяя компании выстраивать дальнейший план организации событий, приглашений партнеров или командирования сотрудников в другие регионы, страны.

Бизнес-визиты в Россию для иностранных компаний

Отдельно стоит упомянуть резонный интерес зарубежных коллег и бизнес-партнеров к возможности организации инсентив-туров для сотрудников международных компаний. Выбор предложений для укрепления корпоративной культуры огромен. От суровых, но бесконечно щедрых северных условий, до загадок Алтайского края и комфортного юга России – курортов Крыма и Краснодарского региона.

Индустрия коммерческого туризма и визиты деловых зарубежных партнеров в регионы, богатые месторождениями драгоценных и полудрагоценных камней, металлов, природных ископаемых и других ресурсов России в настоящее время претерпевает позитивные изменения. Привлекаются новые инвестиции, внедряются технологии в сфере туризма, общение коллег проходит на высочайшем уровне. Темпы интеграции этого направления в международный бизнес туризм показывают уверенное конструктивное стратегическое развитие.

В каком бы статусе ни происходили планирование и организация деловых поездок, для всех иностранных партнеров нужна соответствующая цели посещения виза.

Категории въездных документов

На территории России действуют четыре наиболее востребованных типа виз

- Деловая

- Рабочая

- Туристическая

- Частная

Подробную информацию обо всех процессах оформления и порядке сбора, предоставления требуемых пакетов документов для въезда в Россию по одной из многочисленных программ делового туризма можно прочитать >>>здесь

Корпоративное партнерство ГК Аэроклуб и ФГУП «Паспортно-визовый центр» ФМС РФ предусматривает активное и легальное содействие на всех этапах получения требуемого типа визы для ваших иностранных коллег. Также мы оказываем услуги по многим иным вопросам

Также мы оказываем услуги по многим иным вопросам

Оформление

выездных виз

приглашений на визу для иностранных граждан

разрешений на работу

Консультирование

по вопросам миграционного законодательства

информационно-техническая поддержка

Особенности делового туризма России

Руководство компаний, топ-менеджмент, стратегические партнеры и важные приглашенные персоны нуждаются в особом обслуживании. И чаще прочих, от исполнителя, несущего ответственность за реализацию всей программы коммерческого туризма, заказчики ждут оперативных действий и привлечения дополнительных ресурсов в нестандартных ситуациях:

- Продлить срок визита

- Внесение срочных изменений в деловое расписание

- Перестройка маршрутов

- Выполнение поручений, не предусмотренных в утвержденном плане

- Привлечение временного персонала

- Срочное предоставление личного авиа-транспорта

Деловой туризм подразумевает и предоставление услуг переводчиков. Активное профильное общение является одним из факторов успеха встречи. В зависимости от состава делегации, степени сложности перевода, формата события клиентам ГК Аэроклуб гарантировано предоставление опытных переводчиков, знакомых непосредственно с тематикой вашего продукта.

Активное профильное общение является одним из факторов успеха встречи. В зависимости от состава делегации, степени сложности перевода, формата события клиентам ГК Аэроклуб гарантировано предоставление опытных переводчиков, знакомых непосредственно с тематикой вашего продукта.

Особым, наиважнейшим пунктов для представителей элиты бизнеса среди прочих требований является гарантированное неразглашение информации о передвижениях, событиях, планах, сроках визита коллег – иностранных и российских. Услуги на уровне мировых стандартов.

ГК Аэроклуб более 20 лет работает на отечественной и мировой арене business-туризма. Мы официально представляем интересы глобальной международной сети BCD Travel. Эксклюзивное партнерство с Travel Management Company и аккредитация в IATA (Международная Ассоциация Авиаперевозчиков) подтверждает высокий уровень профессионализма, конфиденциальности.

Деловой туризм в России способен предоставить намного больше возможностей для укрепления связей, образования новых отношений и начала выгодного сотрудничества в самых разных сферах – экономики, торговли, производства, разработок новых технологий и других областях.

Наша служба поддержки работает в режиме 24/7 и всегда готова оказать консультацию или помощь по любому возникшему вопросу.

Какую выгоду приносит регионам деловой туризм

Для бизнес-туристов важно удобно расположиться в гостях. / Донат Сорокин/ТАСС

Говоря о развитии делового туризма, специалисты отмечают ряд его преимуществ. Так, деловые поездки и различного рода бизнес-программы не зависят от сезона: люди ездят по делам в любую погоду. Если речь идет о выставках, крупных конференциях и прочих мероприятиях, то они планируются заранее, что обеспечивает прогнозируемость и гарантирует стабильный доход индустрии гостеприимства. Кроме того, это мероприятия с приличной доходностью, поскольку основной пакет услуг оплачивается компанией — заказчиком таких поездок. Тренд последнего времени — комбинированные мероприятия, сочетающие в себе, например, конференцию и экскурсионные программы, так что заработать могут и объекты показа, и производители местных брендов. Есть экспертные оценки, по которым доход от делового туризма превышает 60 процентов от всего, что зарабатывается на гостях по всем направлениям.

Есть экспертные оценки, по которым доход от делового туризма превышает 60 процентов от всего, что зарабатывается на гостях по всем направлениям.

— В конкретных цифрах пощупать деловой туризм сложно. Это и гостиницы, и рестораны, и организации, обеспечивающие досуг, и продажа сувениров. Вычленить доходность деловых миссий из общего турпотока не так просто, — поясняет директор Агентства развития бизнеса Рязанской области Устин Богачев. — Конечно, это выгодно предпринимателям, специализирующимся на индустрии гостеприимства. Кроме того, развитие делового туризма — это стимул для появления в регионе новых бизнес-контентов, связанных с организаций этих мероприятий, той же выставочной деятельности. Но есть здесь и нематериальный аспект. Чем больше визитов деловых людей в регион, тем больше узнаваемость региона. Здесь вообще все завязано на развитии экономики. Чем динамичнее развивается экономика, тем выше деловая активность, тем больше подстегивается развитие этого направления туризма.

По мнению Устина Богачева, деловой туризм сегодня на подъеме. Деловые люди приезжают в регион с разными целями. Нынешняя непростая ситуация активизирует процессы обмена опытом, изучения лучших практик, обсуждения похожих проблем, когда собираются коллеги из нескольких регионов. Стало больше и бизнес-миссий по изучению конкретных предложений. Так, Рязань недавно посетила большая делегация из Мордовии с целью изучения сложного производства. Были визиты предпринимателей, заинтересовавшихся предложениями сотрудничества, из соседних стран: Казахстана, Узбекистана, — где рязанцы открыли свои шоурумы. И конечно, проведение крупных федеральных мероприятий, собирающих как представителей властных структур различного уровня, так и бизнес-сообщества.

Деловые люди приезжают в регион с разными целями. Нынешняя непростая ситуация активизирует процессы обмена опытом, изучения лучших практик, обсуждения похожих проблем, когда собираются коллеги из нескольких регионов. Стало больше и бизнес-миссий по изучению конкретных предложений. Так, Рязань недавно посетила большая делегация из Мордовии с целью изучения сложного производства. Были визиты предпринимателей, заинтересовавшихся предложениями сотрудничества, из соседних стран: Казахстана, Узбекистана, — где рязанцы открыли свои шоурумы. И конечно, проведение крупных федеральных мероприятий, собирающих как представителей властных структур различного уровня, так и бизнес-сообщества.

К слову, чтобы заполучить такое мероприятие, в регионе должны быть удобные современные площадки для их проведения. Не менее важна развитая туристская инфраструктура — это и транспортная доступность, и места для размещения гостей различных категорий в достаточном количестве. Свою роль играет также наличие точки притяжения: исторической составляющей места проведения или, например, уникальной природы.

Тренд последнего времени — комбинированные мероприятия, сочетающие в себе конференцию и экскурсионные программы

К примеру, Тульская область ежегодно становится площадкой для проведения масштабных российских и международных мероприятий. Так, в начале июня в Туле состоялся XIX Металлургический саммит «Русская Сталь: стратегия роста», с 27 июня по 7 июля пройдет Х Международный молодежный промышленный форум «Инженеры будущего».

— Тульская область — регион с богатым промышленным наследием и стабильной диверсифицированной экономикой сегодня. При этом в регионе развита туристическая инфраструктура разного формата — от больших сетевых городских отелей до загородных баз отдыха. Поэтому сектор делового туризма в Тульской области представлен в двух направлениях: размещение специалистов, приезжающих в регион для работы на современных промышленных предприятиях, и корпоративные выезды смешанного формата крупных российских компаний, — пояснили в региональном комитете по туризму. — В регионе реализуется комплексный подход к развитию территорий, создаются новые площадки для проведения деловых мероприятий в новых форматах, например в творческом индустриальном кластере «Октава», военно-патриотическом парке «Патриот-Тула», федеральных музеях, оснащенных современными техническими средствами.

В соседней Калужской области инфраструктуру, которая позволяет принимать большие форумы и мероприятия, начали развивать еще раньше. С 2006 по 2019 год, когда здесь был инвестиционный бум, проводились двухдневные международные форумы «ФармЭволюция» и «Автоэволюция», включающие деловую программу, а также экскурсии на предприятия. В это же время в Калуге было построено множество отелей, в том числе сетевых — «Шератон», «Хилтон», «Бест Вестерн», Sk Royal и так далее. Все они располагают конференц-залами для проведения конференций, форумов и тому подобных крупных мероприятий. Сегодня здесь, как пояснил заместитель министра внутренней политики и массовых коммуникаций Калужской области Илья Зенов, достойных площадок достаточно. Появились и новые, не связанные с отелями, например многофункциональная площадка областного Инновационного культурного центра. И все же от проведения названных международных форумов, похоже, приходится отказаться.

— Мы проводили и проводим форумы не ради «иностранных гостей». Площадки всероссийских и областных мероприятий продолжают работать, приносить пользу стране и региону. Не так давно у нас собрался большой форум — Акселератор по промышленному туризму. Приехали коллеги со всей страны. После него началась разработка методологии развития промтуризма в России под руководством АСИ. На прошлой неделе завершился Всероссийский форум студентов-медиков, собравший более 700 молодых ученых, студентов, медиков-практиков. В июне планируется форум архитекторов со всей России, — пояснил Илья Зенов.

Площадки всероссийских и областных мероприятий продолжают работать, приносить пользу стране и региону. Не так давно у нас собрался большой форум — Акселератор по промышленному туризму. Приехали коллеги со всей страны. После него началась разработка методологии развития промтуризма в России под руководством АСИ. На прошлой неделе завершился Всероссийский форум студентов-медиков, собравший более 700 молодых ученых, студентов, медиков-практиков. В июне планируется форум архитекторов со всей России, — пояснил Илья Зенов.

Не отказываются от проведения традиционных Дней международного бизнеса в Рязани. Ежегодно этот форум становится ключевым событием в экономике региона.

— Ситуация действительно изменилась, — отметил Устин Богачев. — Да, сегодня не стоит ждать гостей из Европы и ряда стран. Но мы не стали ничего отменять. Программу и планы пересмотрели довольно быстро. Посмотрели в другую сторону, и у нас есть понимание, кого приглашать. Это Казахстан, Узбекистан, Индия, Африка. Они уже подтвердили готовность приехать в Рязань.

3.1 Проблемы развития делового туризма в России. Деловой туризм в России

Деловой туризм в России

курсовая работа

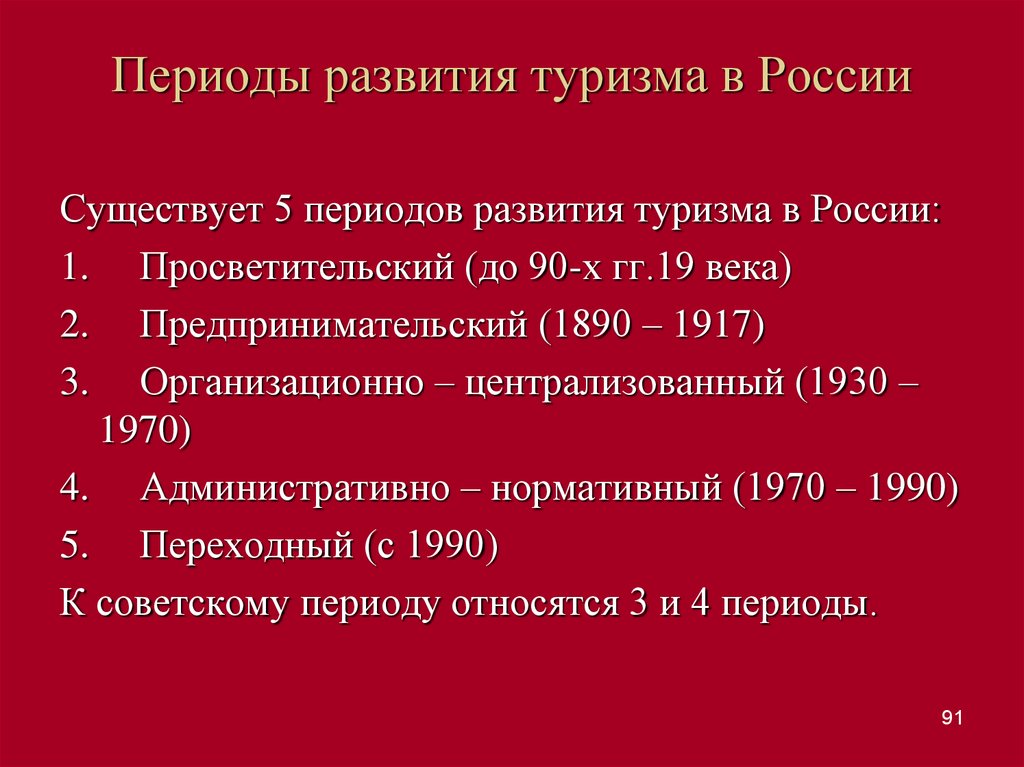

Понятие деловой туризм даже по международным меркам достаточно новое. Его создали американцы. Основной бум делового туризма пришелся на 1940-е годы, когда начали часто летать самолеты из Америки в Европу и наоборот. В мировом туристическом бизнесе понятие бизнес-туризм применительно к новому высокодоходному сегменту туриндустрии появилось в конце 1970-х — начале 1980-х гг. [3]

В нашей стране развитие делового туризма началось в середине 1990-х гг., но еще до сих пор этот сегмент туристического рынка окончательно не сформировался и продолжает развиваться. В январе 2003 года создана Ассоциация Делового Туризма как независимая неправительственная организация. Ее цель — объединение фирм, организаций, компаний, учебных заведений, профессиональных изданий, являющихся субъектами рынка делового туризма и индустрии MICE в России.

Миссия — развивать деловую инфраструктуру Москвы и России в целом и привносить на российский рынок основные положения Международной концепции индустрии MICE, которые уже приняты на Западе.

Главная проблема делового туризма России — это отели, а поскольку почти все гостиницы, располагающие уровнем комфорта самого высокого класса, находятся в Москве, Санкт-Петербурге и Нижнем Новгороде, то, соответственно, основные участники рынка делового туризма: турфирмы, и их клиенты, сосредоточены в этих городах. Большинство же гостиниц на периферии не соответствуют по уровню комфорта даже одной звезде согласно требованиям действующих стандартов.

Число фирм, специализирующихся на предоставлении полного комплекса услуг путешествующим бизнесменам сравнительно невелико — около 15-20 компаний. Это, во-первых, представительства западных сетевых корпораций, таких как American Express Travel Services, Carlson Wagonlit Travel, Rosenbluth International, BTI Russia. Во-вторых, собственно операторы по деловому туризму — «Аэро Клуб», Andrews Travel House, Infinity Travel, UTS, Aerotour, группа компаний «Конкорд», «МОСКО», «Эпик Тревел», «Элиос Тревел» и некоторые другие. В последнее время собственные отделы для обслуживания бизнесменов и корпоративных клиентов стали формировать крупные компании, основная деятельность которых связана с организацией отдыха.

К компаниям, работающим в секторе делового туризма предъявляются два основных требования — широкий спектр предлагаемых услуг и профессиональная оптимизация расходов заказчика. Согласно статистике ВТО, уровень расходов туристов-бизнесменов в среднем в три раза превышает расходы среднестатистического тура на отдых. Принято считать, что заказчик деловой поездки ни в чем себе не отказывает и предпочитает бронировать все услуги, по максимуму. В то же время, цена является одним из главныхфакторов при покупке бизнес-тура. В целом считается, что при профессиональном подходе турфирма, специализирующаяся на деловых поездках, может на 20-25% снизить расходы своего клиента, связанные с организацией путешествий.

Для организации деловых встреч наиболее приемлемы трех-, четырехзвездочные гостиницы с грамотным менеджментом. В основу специализации гостиничных предприятий должны быть положены целевые сегменты рынка. Этот принцип очень важен при создании и управлении комплексом услуг гостиниц делового назначения.

Еще одной проблемой развития российских региональных гостиниц делового назначения является отсутствие широкого спектра дополнительных услуг. Пока под деловым туризмом в России подразумевают лишь обслуживание деловых поездок и деловых мероприятий, забывая об услугах по оздоровлению, услугах, обеспечивающих возможность совершать деловые поездки с семьей и т.п.

Данная проблема усугубляется и тем, что в удаленных от центра России городах зачастую вообще отсутствуют развлекательные и оздоровительные центры, где можно получить приемлемые по качеству сервиса услуги.

Немаловажным отрицательным фактором является отсутствие соответствующей статистики. В России подсчет деловых туристов ведётся на основе информации заграничных источников.

Объем рынка делового туризма в России, по экспертным оценкам, в 2007 году составил порядка $60 -80 млн. В 2008-м ожидается как минимум 25-процентный рост объемов сегмента, а в 2009 году рынок может увеличиться вдвое. Этот вид туризма становится все более популярным в мире. Причем в последнее время и аналитики, и операторы говорят о резком скачке спроса.

Причем в последнее время и аналитики, и операторы говорят о резком скачке спроса.

деловой туризм россия

Делись добром 😉

Внутренний туризм в России

1.4 Проблемы и перспективы развития внутреннего туризма в России

Российский рынок туризма составляет пока около 2-3% мирового, но развивается и будет развиваться в 3-4 раза большими темпами с приростом оборота около 2-3 млрд. долл. в год…

Деловой туризм в России

ГЛАВА 2. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕЛОВОГО ТУРИЗМА В РОССИИ

…

Деловой туризм в России

2.2 Перспективы развития делового туризма в России

В перспективе развития делового туризма в Российской Федерации выделяют следующие: [7] — создание современного высокоэффективного и конкурентоспособного туристского комплекса…

Деловой туризм в России

ГЛАВА 3. ПРОБЛЕМЫ РАЗВИТИЯ ДЕЛОВОГО ТУРИЗМА В РОССИИ

…

Индустрия социально-культурного сервиса и туризма: сущность, проблемы и перспективы

2.

2 Проблемы развития туризма в России

2 Проблемы развития туризма в РоссииНедостатки, тормозящие развитие въездного и внутреннего туризма: нестабильность внутренней политики; несоответствие дорожно-транспортной инфраструктуры международным стандартам. Мало строится и реконструируется старых аэропортов…

Особенности делового туризма в Молдове

3. Проблемы и перспективы развития делового туризма в Молдове

Что делает Республика Молдова при отсутствии мировых легенд, курортных зон и прямого выхода к морю для того, чтобы привлечь того самого ищущего впечатлений иностранца? 1…

Проблемы и перспективы развития культурного туризма

2 Проблемы развития культурного туризма в России

…

Развитие горнолыжного туризма в Пермском крае

2.2 Проблемы и перспективы развития горнолыжного туризма в России

Современное развитие туризма в России характеризуется наличием глубоких противоречий в его организационной структуре, в направленности развития, в состоянии качественных и количественных характеристик. С одной стороны…

С одной стороны…

Развития велосипедного туризма в Пскове и Псковской области (на примере Бюро путешествий «Континент»)

1.3 Проблемы и перспективы развития велосипедного туризма в России

Сегодня велотуризм находится в достаточно трудной ситуации, которая характеризуется следующими чертами: — стихийность. Походы организуются самостоятельно и нигде не регистрируются; — отсутствие преемственности поколений…

Система организации делового туризма в Москве

1. СОВРЕМЕННОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ РАЗВИТИЯ ДЕЛОВОГО ТУРИЗМА В РОССИИ

…

Система организации делового туризма в Москве

1.2 Анализ состояния и проблемы развития делового туризма в России

Рынок делового туризма в России в качестве бизнеса существует недавно — речь идет только о последнем десятилетии, и сейчас находится в стадии становления. Емкость российского рынка деловых поездок в 2006г. оценивалась в 860 млн…

Создание туристской фирмы «Азур»

2.1. Основные проблемы развития туризма в России.

Россия, обладая колоссальным туристским потенциалом, за-нимает весьма скромное место на мировом рынке туристских услуг. На ее долю приходится 1,5 % мирового туристского по-тока…

Состояние и перспективы развития делового туризма для инострацев в Ростовской области

1.3. Проблемы и перспективы развития делового туризма в Ростовской области

На рынке делового туризма встречаются множество проблем, от передела рынка крупными туристскими компаниями до отсутствия четкой статистической информации…

Тенденции, проблемы и перспективы развития яхтенного туризма в России

2. Проблемы развития яхтенного туризма в России

За последние 12-15 лет Россияне реализовали множество вариантов рекреации. Путешествуя по миру, люди получили возможность сравнивать. Не удивительно, что практически все стали предъявлять повышенные требования к различным вариантам отдыха…

Формирование туристской привлекательности местности, региона на примере Вологодской области, Вашкинского района

1.

4 Проблемы развития туризма в России

4 Проблемы развития туризма в РоссииСегодняшнее состояние Российской туристской отрасли можно определить как «состояние неустойчивого равновесия». Не секрет, что нынешний турбизнес существует как «полутеневой»…

Основные проблемы развития сферы делового туризма в России

Активное развитие экономики и ее реструктуризация привело к стабильному росту высоко доходных и перспективных направлений туристической деятельности. К числу таких направлений можно отнести деловой туризм и деловые путешествия, совершаемые как по России, так и за рубеж. Рынок делового туризма в настоящий момент находится на стадии активного формирования, т.е. в стадии активного роста. Особенно активно в настоящий момент развивается сегмент внутреннего делового туризма, что связано со структурными изменениями в экономике Российской Федерации. Так за последние 5 лет в системе делового туризма общий поток денежных средств увеличился в 3 раза и к настоящему моменту по некоторым оценкам составляет около 1,2 млрд. долларов в год. Поэтому можно считать, что деловой туризм в настоящий момент является частью социально-экономической системы развития страны, становясь в один ряд с такими отраслями экономики как образование, здравоохранение и сельское хозяйство. В России индустрия делового туризма находится в фазе формирования стандартов обслуживания деловых путешественников, где наибольшее влияние оказывают такие крупные игроки туристического рынка как «Капитал Тур», «Sodis Travel Company», «АэроКлуб Тур». К числу основных лидеров делового туризма в России относится Москва и Санкт-Петербург, на третьем месте находится Краснодарский край, далее следуют Воронежская, Нижегородская и Свердловская области [2].

долларов в год. Поэтому можно считать, что деловой туризм в настоящий момент является частью социально-экономической системы развития страны, становясь в один ряд с такими отраслями экономики как образование, здравоохранение и сельское хозяйство. В России индустрия делового туризма находится в фазе формирования стандартов обслуживания деловых путешественников, где наибольшее влияние оказывают такие крупные игроки туристического рынка как «Капитал Тур», «Sodis Travel Company», «АэроКлуб Тур». К числу основных лидеров делового туризма в России относится Москва и Санкт-Петербург, на третьем месте находится Краснодарский край, далее следуют Воронежская, Нижегородская и Свердловская области [2].

Существует ряд проблем внутреннего делового туризма, которые сдерживают развитие рынка специализированных услуг [1]. В большинстве регионах отсутствует необходимая инфраструктура для проведения деловых встреч и бизнес-конференций. Поэтому происходит высокая концентрация деловой активности в двух основных городах в Москве и Санкт-Петербурге. В регионах же деловые встречи сопровождаются экскурсиями и бизнес путешествиям по историческим и культурным достопримечательностям. Хотя вся туристическая инфраструктура развита слабо и многие культурные объекты в настоящий момент только восстанавливаются, это относится как к центральной России, так и к районам Закавказья и Урала. В следствии слабо развитой инфраструктуры туризма, стоимость транспортных услуг также является дорогой. Основной проблемой регионального туризма является недоступность для средних и малых компаний организовать полноценные бизнес-туры, поскольку высокая стоимость является барьером для поиска партнеров по бизнесу.

В регионах же деловые встречи сопровождаются экскурсиями и бизнес путешествиям по историческим и культурным достопримечательностям. Хотя вся туристическая инфраструктура развита слабо и многие культурные объекты в настоящий момент только восстанавливаются, это относится как к центральной России, так и к районам Закавказья и Урала. В следствии слабо развитой инфраструктуры туризма, стоимость транспортных услуг также является дорогой. Основной проблемой регионального туризма является недоступность для средних и малых компаний организовать полноценные бизнес-туры, поскольку высокая стоимость является барьером для поиска партнеров по бизнесу.

Важное значение в структуре делового туризма играют инвестиции определяющие основные направления развития туристической инфраструктуры и транспорта. За последние 5 лет сформировались и активно развиваются культурные, научные и деловые связи внутри России. В связи с чем деловой туризм должен развиваться путем освоения новых ниш и новых сфер услуг связанных с обслуживанием деловых путешественников. В частности, должен развиваться такой вид туристической деятельности, который сочетал в себе элементы делового путешествия и обширную экскурсионную программу, связанную с посещением культурных центров и национальных заповедников [3]. За последние 10 лет наблюдается устойчивый спрос на бизнес путешествия по России и странам СНГ. Сдерживающим фактором является получение российской деловой визы, оформление которой занимает значительный период времени и для деловых путешественников является обременительным фактором, сдерживающим их подвижность, поэтому деловая поездка оформляется по туристической визе. Таким образом, высокая стоимость услуг, неразвитость внутренней туристической инфраструктуры, сдерживает культурный обмен внутри Российской Федерации. В связи с этим необходимо рассмотреть вопрос о перераспределении финансовых ресурсов из Москвы и Санкт-Петербурга в регионы, что положительно скажется на развитии внутренней инфраструктуры и привлечении инвестиций в региональную казну.

В частности, должен развиваться такой вид туристической деятельности, который сочетал в себе элементы делового путешествия и обширную экскурсионную программу, связанную с посещением культурных центров и национальных заповедников [3]. За последние 10 лет наблюдается устойчивый спрос на бизнес путешествия по России и странам СНГ. Сдерживающим фактором является получение российской деловой визы, оформление которой занимает значительный период времени и для деловых путешественников является обременительным фактором, сдерживающим их подвижность, поэтому деловая поездка оформляется по туристической визе. Таким образом, высокая стоимость услуг, неразвитость внутренней туристической инфраструктуры, сдерживает культурный обмен внутри Российской Федерации. В связи с этим необходимо рассмотреть вопрос о перераспределении финансовых ресурсов из Москвы и Санкт-Петербурга в регионы, что положительно скажется на развитии внутренней инфраструктуры и привлечении инвестиций в региональную казну.

Активное развитие внутреннего туризма служит хорошей основой для формирования базы делового туризма и бизнес путешествий, что в значительной степени влияет на эффективность привлечения инвестиций в региональную инфраструктуру и экономику региона [4]. Деловой туризм является направлением туристической отрасли, который преимущественно удовлетворяет корпоративные и общественные потребности. С деловым туризмом прямо или косвенно связано около 40 отраслей сферы услуг, более 35% сопутствующих услуг, оказываемых в процессе организации деловых путешествий. По некоторым оценкам в систему делового туризма вовлечено 100 млн. рабочих мест, а доходу превышают 1 трлн. долларов в год. Мировой объем туристического рынка в 2019 году достиг 440 трлн. долларов или около 2,5% мирового внутреннего национального продукта. С учетом замедления экономики в 2020-2021 году и многочисленных финансовых проблем, связанных со снижением национального дохода крупнейших мировых держав, деловой туризм продолжил рост, хотя замедленными темпами, ключевым элементом стали внутренние путешествия, совершаемые с культурными и познавательными целями, поддерживая инфраструктуры туризма и сохраняя рабочие места.

Деловой туризм является направлением туристической отрасли, который преимущественно удовлетворяет корпоративные и общественные потребности. С деловым туризмом прямо или косвенно связано около 40 отраслей сферы услуг, более 35% сопутствующих услуг, оказываемых в процессе организации деловых путешествий. По некоторым оценкам в систему делового туризма вовлечено 100 млн. рабочих мест, а доходу превышают 1 трлн. долларов в год. Мировой объем туристического рынка в 2019 году достиг 440 трлн. долларов или около 2,5% мирового внутреннего национального продукта. С учетом замедления экономики в 2020-2021 году и многочисленных финансовых проблем, связанных со снижением национального дохода крупнейших мировых держав, деловой туризм продолжил рост, хотя замедленными темпами, ключевым элементом стали внутренние путешествия, совершаемые с культурными и познавательными целями, поддерживая инфраструктуры туризма и сохраняя рабочие места.

Бурный рост экономики положил основу культурному и межнациональному обмену, являющегося основой делового туризма. Особенно активно развивается система бизнес путешествий на азиатско-тихоокеанском направлении. В этой связи необходимо использовать опыт Москвы и Санкт-Петербурга для организации деловых встреч на Дальнем Востоке и в зоне международных транспортных коридоров. Основными центрами культурного обмена должны стать такие города как Владивосток, Хабаровск, Новосибирск, Екатеринбург. В этих городах необходимо более активно проводить научные и практические конференции, форумы и ярмарки, которые бы стимулировали развитие делового туризма и служили бы основой не только для культурных взаимоотношений, но и для привлечения инвестиций в инфраструктуру дальнего востока. Крупные экономические центры Дальнего востока должны стать центрами организации делового досуга для иностранных гостей и деловых путешественников пребывающих для заключения контрактов и организации межгосударственного культурного обмена. Эти научные центры могут послужить основой для привлечения инвестиций в инфраструктуру делового туризма.

Особенно активно развивается система бизнес путешествий на азиатско-тихоокеанском направлении. В этой связи необходимо использовать опыт Москвы и Санкт-Петербурга для организации деловых встреч на Дальнем Востоке и в зоне международных транспортных коридоров. Основными центрами культурного обмена должны стать такие города как Владивосток, Хабаровск, Новосибирск, Екатеринбург. В этих городах необходимо более активно проводить научные и практические конференции, форумы и ярмарки, которые бы стимулировали развитие делового туризма и служили бы основой не только для культурных взаимоотношений, но и для привлечения инвестиций в инфраструктуру дальнего востока. Крупные экономические центры Дальнего востока должны стать центрами организации делового досуга для иностранных гостей и деловых путешественников пребывающих для заключения контрактов и организации межгосударственного культурного обмена. Эти научные центры могут послужить основой для привлечения инвестиций в инфраструктуру делового туризма.

Формирование новых направлений является основным стимулирующим фактором расширения сфер делового туризма. По некоторым оценкам количество деловых путешественников вырастет от 2,5 до 3 раз и составит около 400 млн. поездок, а объем капитализации делового туризма составит от 40 до 100 млрд. долларов.

Деловой туризм стимулирует развитие новых направлений и видов услуг для деловых путешественников, что положительно сказывается на наиболее важных секторах развития Российской экономики [5]. Основными сдерживающими факторами внедрения делового туризма, можно выделить проблему слабой развитости инфраструктуры туризма в регионах, трудности в оформлении виз, а также недостаточной гибкости в сфере услуги, связанной с обслуживанием бизнес путешественников, что требует более активного участия государства в развитии социокультурных связей внутри отдельных регионов. Основной целью делового туризма является расширение бизнес-контактов, инвестиций в отдельные регионы Российской Федерации [6]. При этом деловой турист должен сочетать не только деловые контакты, но и культурную программу, направленную на расширение социокультурных связей внутри РФ.

При этом деловой турист должен сочетать не только деловые контакты, но и культурную программу, направленную на расширение социокультурных связей внутри РФ.

Развитие и значение туризма для России

Наиболее популярными городами России для иностранных путешественников являются Москва и Санкт-Петербург. В 2019 году Москва заняла 45-е место среди самых популярных городов мира с 5,97 млн туристов. Санкт-Петербург оказался на 56-м месте с 4,46 млн туристов.

В среднем каждый из прибывших в 2020 году туристов потратил около 660 долларов США. И наоборот, жители России тратят целых 739 долларов в год, когда сами проводят отпуск за границей.

Развитие туристического сектора в России с 1995 по 2020 год

На следующей диаграмме показано количество туристов, регистрируемых в России каждый год. Любой, кто проводит в стране хотя бы одну ночь, но не живет там более 12 месяцев, считается туристом. Поскольку обследование включало цель поездки, деловые поездки и другие цели поездок, не связанные с туризмом, уже были исключены. Количество людей, проходящих в течение одного дня, и, например, члены экипажа судов или самолетов также не считаются туристами в большинстве стран. Если одно и то же лицо въезжает и выезжает более одного раза в течение одного и того же года, каждое посещение снова засчитывается.

Количество людей, проходящих в течение одного дня, и, например, члены экипажа судов или самолетов также не считаются туристами в большинстве стран. Если одно и то же лицо въезжает и выезжает более одного раза в течение одного и того же года, каждое посещение снова засчитывается.

Данные в таблице даны в миллионах туристов. Красная линия представляет собой среднее значение для всех 10 стран Восточной Европы.

Доходы от туризма

В 1995 г. доходы от туризма составили 4,31 млрд. долларов США, или около 1,1% валового национального продукта. В то время это соответствовало примерно 10,29 миллионам туристов и примерно 419 долларам США на человека. За 25 лет зависимость страны от туризма несколько снизилась. До вспышки Covid-19пандемии объем продаж составил 17,24 миллиарда долларов, что составляет 1,0 процента валового национального продукта. Таким образом, каждый посетитель потратил на отдых в России в среднем 706 долларов.

В 2020 году доходы от туристов резко упали из-за пандемии Covid-19. Из 17,24 млрд долларов США (2019 г.) осталось только 4,96 млрд долларов США. Это на 71% меньше, чем в России.

Все данные по России подробно

| Год | Количество | Receipts | % of GNP | Receipts | |||

|---|---|---|---|---|---|---|---|

| 2020 | 6.36 m | 4.96 bn $ | 0.33 % | 780 $ | |||

| 2019 | 24.42 m | 17.24 bn $ | 1.0 % | 706 $ | |||

| 2018 | 24.55 m | 18.74 bn $ | 1.1 % | 763 $ | |||

| 2017 | 24.39 m | 14.94 bn $ | 0.95 % | 612 $ | |||

| 2016 | 24.57 m | 12.82 bn $ | 1.0 % | 522 $ | |||

| 2015 | 33.73 m | 13. 19 bn $ 19 bn $ | 0.97 % | 391 $ | |||

| 2014 | 32.42 m | 19.45 bn $ | 0.94 % | 600 $ | |||

| 2013 | 30.79 m | 20.20 bn $ | 0.88 % | 656 $ | |||

| 2012 | 28.18 m | 17.88 bn $ | 0.81 % | 634 $ | |||

| 2011 | 24.93 m | 16.96 bn $ | 0.83 % | 680 $ | |||

| 2010 | 22.28 m | 13.24 bn $ | 0.87 % | 594 $ | |||

| 2009 | 21.34 m | 12.37 bn $ | 1.0 % | 580 $ | |||

| 2008 | 23.68 m | 15.82 bn $ | 0.95 % | 668 $ | |||

| 2007 | 22.91 m | 12.43 bn $ | 0.96 % | 542 $ | |||

| 2006 | 22.49 m | 9.72 BN $ | 0,98 % | 432 $ | |||

| 2005 | 22,20 М | 7,81 млн. Дол.0044 1.2 % Дол.0044 1.2 % | 329 $ | ||||

| 2003 | 22.52 m | 5.88 bn $ | 1.4 % | 261 $ | |||

| 2002 | 23.31 m | 5.28 bn $ | 1.5 % | 226 | долл. США|||

| 2001 | 21,60 м | 4,73 млрд. Дол.0027 | 1999 | 18.82 m | 3.72 bn $ | 1.9 % | 198 $ |

| 1998 | 16.19 m | 6.51 bn $ | 2.4 % | 402 $ | |||

| 1997 | 17.46 M | 7,16 млрд. Дол.0044 4,31 млрд $ | 1,1 % | 419 $ |

Наши данные о количестве туристов, доходах и расходах основаны на информации Всемирной туристской организации. Однако для обеспечения международной сопоставимости данные по некоторым годам или странам анализировались вручную и корректировались, если они явно включали посетителей без ночевок. В этих случаях данные были взяты из официальных сообщений соответствующих национальных органов по туризму.

ВТО дополнительно указывает, что в одних странах количество туристов учитывается только в аэропортах, в других – также на пограничных переходах или даже в отелях. Поэтому всеобъемлющее и надежное указание вряд ли возможно в какой-либо стране.

Туризм в России остается большим бизнесом!

Туризм в России – в повестке дня проходящего Петербургского международного экономического форума ПМЭФ. Египет является страной-партнером.

В крупнейшем городе и культурной столице России проходит 25-й Петербургский международный экономический форум (ПМЭФ). Туризм стоит на повестке дня, и Египет является страной-партнером этого мероприятия высокого уровня.

За последний год Россия стала одной из немногих туристических стран мира, которым удалось восстановить денежный и внутренний туризм в отрасли до 90% доковидного уровня.

Недавно Россию исключили из Всемирной туристской организации ЮНВТО. Международные отели и бренды, такие как Starbucks и Mcdonald’s, покинули страну в знак солидарности с Украиной.

Это не означало смерти туризма, особенно выездного туризма. Российских туристов видят в Египте, Турции, ОАЭ, Таиланде, Индии, Италии, Испании, Великобритании, Германии, Франции, Южной Африке и Израиле.

В 2021 году в Таиланде отдохнуло 10 000 российских туристов, в 2022 году ожидается 435 000.

WTM London 2022 пройдет с 7 по 9 ноября 2022 года. Зарегистрируйтесь!

Туризм занимает видное место в повестке дня Петербургского международного экономического форума, который в настоящее время проходит с 15 по 18 июня в Санкт-Петербурге, Россия.

Есть ли альтернатива черноморским курортам и какие виды отдыха стоит развивать прямо сейчас? На этот вопрос предстоит ответить на двух мероприятиях, связанных с туризмом.

Бойкоты реальны, но реальна и поддержка, которую Россия получает от стран, не бойкотирующих.

В повестке форума обсуждение

- Развитие внутреннего туризма

- запуск культурных программ,

- расширение карты путешествий России

Туристические чартеры пересекли самую большую страну на земле, Россию. Кэшбэк-программа туризма зарекомендовала себя как одна из самых популярных мер социально-экономической поддержки, введенных государством.

Кэшбэк-программа туризма зарекомендовала себя как одна из самых популярных мер социально-экономической поддержки, введенных государством.

Впервые запущен механизм льготного кредитования инвестиций в строительство и реконструкцию гостиниц, а также инициативы в сфере туризма для малого и среднего бизнеса. Он включает в себя строительство модульной гостиничной инфраструктуры.

Впервые утверждены национальные стандарты маршрутов и велась подготовка к принятию нового закона о туризме. Популярность внутреннего туризма возросла, и не только в результате ковидных ограничений.

За два года стало очевидно, что люди открывают для себя свою страну, одновременно расширяя карту путешествий по России, открывая свои любимые маршруты.

Новые вызовы, с которыми мы сталкиваемся сегодня, — это ограничения, а также новые возможности и, следовательно, новые тренды. Какие возможности существуют для туризма в новых условиях?

Эта конференция отличается от любой другой конференции. Вы не найдете обычных турагентов, способных позволить себе плату за участие в размере 13 812 долларов США.

Вы не найдете обычных турагентов, способных позволить себе плату за участие в размере 13 812 долларов США.

Лидеры, которые должны присутствовать, или лидеры, которые присутствовали на предыдущих мероприятиях, включают

- Владимир Путин, Президент Российской Федерации.

- Тамим бин Хамад Аль Тани, эмир Катара

- Жаир Болсонару, президент Бразилии

- Нарендра Моди, премьер-министр Индии

- Си Цзиньпин, президент Китая

- Феликс Чисекеди, президент Демократической Республики Конго, бывший Председатель Африканского союза

- Антониу Гутерриш, Генеральный секретарь Организации Объединенных Наций

Две сессии, связанные с туризмом

Несмотря на бойкот, туристические чартеры пересекли страну. Кэшбэк-программа туризма зарекомендовала себя как одна из самых популярных мер социально-экономической поддержки, введенных государством.

Впервые запущен механизм льготного кредитования инвестиций в строительство и реконструкцию гостиниц, а также инициативы в сфере туризма для малого и среднего бизнеса. Он включает в себя строительство модульной гостиничной инфраструктуры.

Он включает в себя строительство модульной гостиничной инфраструктуры.

Впервые утверждены национальные стандарты маршрутов и велась подготовка к принятию нового закона о туризме. Популярность внутреннего туризма возросла, и не только в результате ковидных ограничений.

За два года стало очевидно, что люди открывают для себя свою страну, одновременно расширяя карту путешествий по России, открывая свои любимые маршруты.

Новые вызовы, с которыми мы сталкиваемся сегодня, — это ограничения, а также новые возможности и, следовательно, новые тренды. Какие возможности существуют для туризма в новых условиях?

Есть ли альтернатива черноморским курортам и какие виды отдыха стоит развивать прямо сейчас?

В число участников туристических сессий входят

- Зарина Догузова, Руководитель Федерального агентства по туризму России

- Антон Красовский, Директор телеканала РТ Россия 7 Мели 7 7 Республики, Сергей 90 Дагестан

- Михаил Развожаев, Губернатор Севастополя

- Владимир Солодов, Губернатор Камчатского края

- Сангаджи Тарбаев, Председатель Комитета по туризму и развитию туристской инфраструктуры Государственной Думы Федерального Собрания Российской Федерации

- Бату Хасиков, Глава Республики Калмыкии

Индустрия туризма нацелена на удовлетворение интересов своих клиентов, поэтому ее связь с различными направлениями индустрии развлечений растет с каждым днем.

Развитие внутреннего туризма принимает во внимание множество аспектов. Это ежегодное творчество, обновление развлекательных программ, установление особого творческого отпечатка региона, запуск культурных программ, насыщение отдыха интересными событиями.

Эти инициативы повышают региональную доходность и инвестиционную привлекательность региона.

Представители различных туристических и креативных индустрий обсудят возможности совместных проектов и объединения усилий для привлечения инвестиций и создания новой туристической культуры. Какие совместные проекты окажутся наиболее эффективными и где найти инвестиции для крупных культурных мероприятий?

The moderator for the second session

Ekaterina Kasperovich, Business Development Director AO «Russian Mediagroup”

Panelists

- Denis Zabolotny, General Director, Abrau-Durso Tourism Center

- Kseniya Lezhnina , Блогер

- Наталья Малинова, Коммерческий директор ООО «ВТБ Арена»; Генеральный директор АНО «ВЦ «Музей Динамо»

- Евгения Нагимова, Генеральный директор, Кемпински Отель Мойка 22

- Анна Овчинникова, Эксперт в области спортивного туризма премиум-класса

- Валерий Федоров, Генеральный директор, Всероссийский центр изучения общественного мнения

Поделиться этой статьей Подробнее о Государственной Думе

| 900 | Египет | Туризм | исследования | Россия

Новости по теме

Устойчивое развитие | Бесплатный полнотекстовый | Маркетинговые инновации российских турпредприятий в ответ на вызовы COVID-19

1.

Введение

ВведениеПандемия COVID-19 уже оказала значительное влияние на многие отрасли мировой экономики, а также на образ жизни и качество жизни в современном обществе. Большинство национальных правительств сосредоточились на сдерживании темпов роста COVID-19 в своих странах [1]. Меры правительства, направленные на снижение темпов распространения COVID-19, нанесли быстрый и серьезный ущерб практически всем отраслям. Все участники ранее устоявшихся производственно-сбытовых цепочек оказались в драматической ситуации «шока совокупного предложения в результате мер по сдерживанию заражения при ограниченном спросе и мобильности» [2]. Многие бренды существенно изменили свой подход к маркетингу, появились новые тренды в цифровых коммуникациях.

Общие экономические потери на потребительских рынках из-за пандемии COVID-19 оцениваются примерно в 3,8 трлн долларов США, или 4,2% мирового ВВП [3]. Долгосрочные последствия пандемии и изменения поведения субъектов экономической деятельности еще предстоит оценить и осмыслить, но уже сегодня очевидно, что введенные карантинные меры и ограничения привели к структурным сдвигам и существенным преобразованиям рынков.